Исследование Pharma-Q «Мнение провизоров, фармацевтов»

- Использование провизорами Интернета

- Оценка значимости различных источников информации врачами и фармацевтами

- Интернет - основной источник информации для провизоров

- Современные реалии аптечного бизнеса 2016

- Провизоры отмечают снижение клиентопотока

- Менеджеры отмечают снижение рентабельности аптек

В проекте Pharma-Q мы изучаем три целевые аудитории: провизоров, врачей и потребителей в контексте влияния их действий в розничном звене. Опрашивая провизоров и менеджеров аптек, мы даем нашим клиентам возможность оценить, какой вклад каждая из этих аудиторий вносит в продажи препаратов. Также в проекте изучается влияние медицинских представителей на рекомендации провизоров первого стола.

Возможности Pharma-Q особенно актуальны на фоне усиления роли розничного звена в системе обеспечения лекарственными препаратами, изменений отношений между производителями и розницей, роста аптечных сетей и их экспансии на другие рынки, смены роли первостольника и других важных для рынка вопросов.

Использование провизорами Интернета

Пенетрация Интернета в аудитории провизоров практически достигла максимума. 94% менеджеров, заведующих аптек и 91% провизоров первого стола используют Интернет в профессиональных целях. При этом существенно выросла частота использования данного ресурса: почти треть (32%) провизоров используют Интернет несколько раз в день, ещё треть (31%) – практически каждый день; эти показатели практически удвоились за последние 3 года. Среди менеджеров и заведующих аптеками частота обращения выше: 41% обращаются несколько раз в день, треть (34%) – практически каждый день. (По данным весенней волны 2017 синдикативного исследования Pharma-Q «Мнение провизоров-фармацевтов» компании Ipsos Healthcare)

Примечательно и то, что цели обращения к Интернету у провизоров первого стола существенно изменяются. Если 5 лет назад, в основном, Интернет использовался для уточнения информации о препаратах, то сейчас 76% провизоров ищет информацию о препаратах-аналогах – (весной 2012 года - 54%). При этом заметно растут и другие показатели: «Схема лечения и профилактика заболеваний» - 65% (53% – весной 2014 года) - и «Взаимодействие лекарственных препаратов» - 41% весной 2017 года (32% – весной 2012 года). Половина (55%) провизоров первого стола ищет информацию о новых препаратах.

Также меняется и восприятие провизорами Интернета. 39% провизоров первого стола отметили, что «Интернет – это первый источник, к которому я обращаюсь, когда у меня возникает вопрос» (рост на 3,7%. по сравнению с предыдущим замером осенью 2016 года).

Происходят изменения и в использовании различных гаджетов. Так по наличию устройств стабильную положительную динамику показывают смартфоны, они есть уже у 46% провизоров перового стола и 57% менеджеров, заведующих аптек. И это второй после рабочего компьютера гаджет, с помощью которого провизоры и менеджеры выходят в Интернет с профессиональными целями – 73% и 75%, соответственно, среди имеющих данный вид устройства. Каждый пятый (20%) провизор ответил, что использует мобильные приложения для получения информации о препаратах.

Оценка значимости различных источников информации врачами и фармацевтами

51% врачей отметили медицинских представителей в качестве основного источника информации о лекарственных препаратах, сохраняя стабильные позиции по сравнению с данными 2016 года, в то время как их позиции среди провизоров-фармацевтов заметно ослабли (почти на 6% до 48% за последние два года) - таковы результаты весенних волн синдикативных исследований MEDI-Q «Мнение практикующих врачей» и Pharma-Q «Мнение провизоров-фармацевтов» компании Ipsos Healthcare.

Примечательно и то, что важность таких привычных источников информации как справочники лекарственных препаратов (находясь на втором месте у врачей - 46%) практически стагнируют у врачей и стремительно падают у провизоров-фармацевтов (за три года почти на 10%). Такая же ситуация в целом характерна и для профессиональных СМИ.

Все это происходит на фоне заметного роста использования интернета – у провизоров-фармацевтов он вышел еще в прошлом году на первое место и укрепился в 2017 году – до 60%.

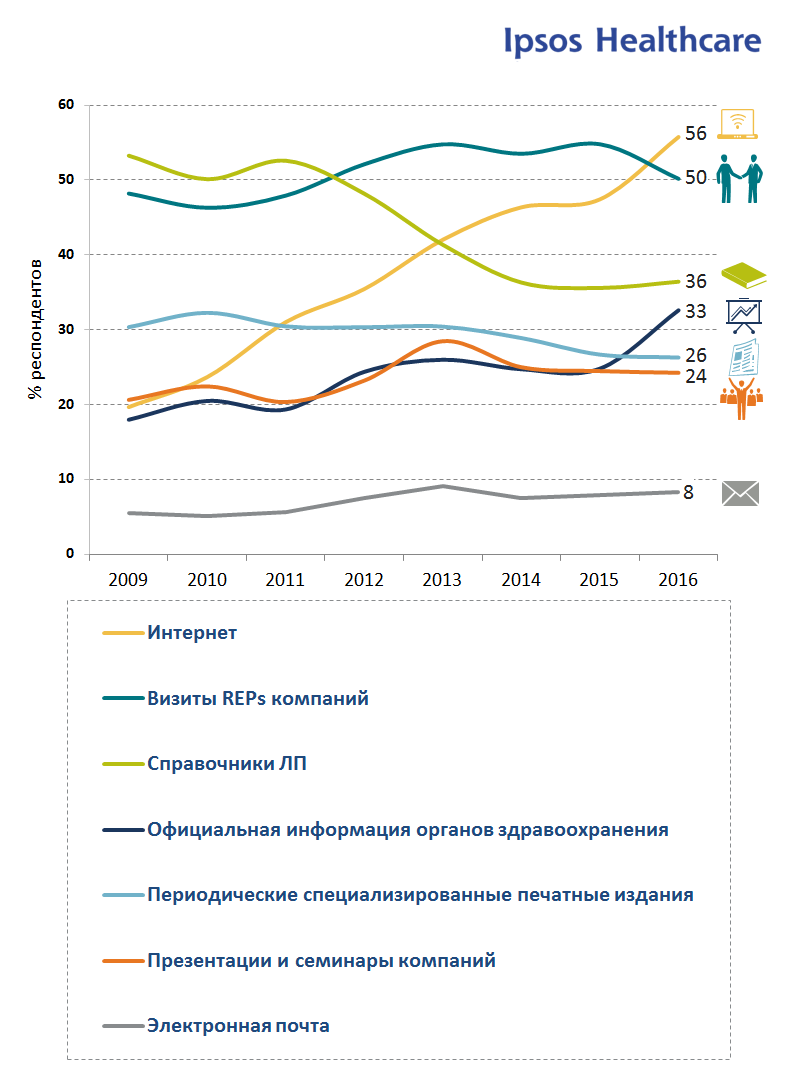

Интернет - основной источник информации для провизоров

56% провизоров первого стола отметили интернет в качестве основного источника информации о лекарственных препаратах. Таковы результаты осенней волны синдикативного исследования 2016 года Pharma-Q «Мнение провизоров, фармацевтов» компании Ipsos Healthcare.

Доля провизоров, рассматривающих интернет в качестве основного источника получения информации о лекарственных препаратах (56%), впервые превысила аналогичный показатель для визитов медицинских представителей (50%). Также следует отметить, что интернет является самым динамично растущим источником информации для провизоров. За последний год доля использующих его специалистов выросла на 8% по сравнению с аналогичным периодом 2015 г.

Современные реалии аптечного бизнеса 2016

События последних пяти лет существенным образом изменили российский розничный рынок. Значительно выросла роль сетевых аптек, превратив их в важнейшее звено российского фармацевтического рынка. Изменились отношения с компаниями-производителями. Трансформировалась и возросла значимость провизоров-первостольников, да и в целом аптечное звено во многом живет по своим законам как вполне сложившееся сообщество, требующее отдельного изучения исследователями рынка.

Компания Ipsos Healthcare в течение длительного времени занимается изучением розничного звена, проводя с 2002 г. исследование Pharma-Q «Мнение провизоров/фармацевтов» (в рамках последней волны было опрошено 1519 работников первого стола и 574 менеджера по закупкам). За это время нами накоплен уникальный объем данных, отражающих системные изменения в аптечном звене: в системе коммуникаций с ним компаний-производителей, в установках сотрудников аптек по отношению к самому аптечному бизнесу, рекламе, конечным потребителям, профессиональному информационному обеспечению.

Подводя промежуточные итоги, мы обнаружили, что получили возможность отразить все эти явления в цифрах и фактах, а также постарались описать изученную целевую группу как профессиональный социум с отражением различных трендов, сформированных как внутри, так и снаружи этого сообщества.

Полученные данные были разбиты на несколько тематических блоков, которые будут освещены в последующих номерах газеты «Фармацевтический вестник».

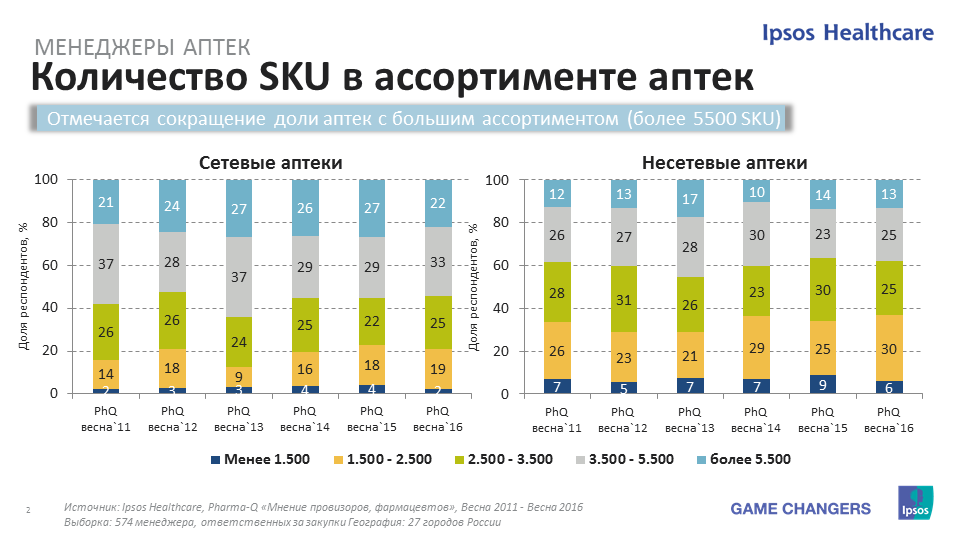

Также в представленных данных мы отразили разницу в подходе двух описанных сегментов в вопросах численности персонала и управления ассортиментом. В этой части примечательно то, что кризисный период фактически заморозил не один раз декларированные подходы к созданию аптечных гипермаркетов — количество аптек с ассортиментом выше 5000 SKU стало заметно сокращаться. Но наряду с этим формируется и другой тренд — представленность аптек в интернете и возможность осуществлять заказы лекарственных средств через интернет существенно выросли в последнее время, причем сетевые структуры заметно опережают несетевые.

Характерен и разрыв в нацеленности первостольников в сетевой части на активные предложения посетителям (комплексные предложения, товар дня, активные рекомендации при запросах по МНН, предложение дополнительного ассортимента). Несетевые аптеки заметно проигрывают здесь в части проявления активных «продажных» навыков первостольников. И весьма интересно дальнейшее развитие — будет ли сетевая розница увеличивать отрыв или несетевые аптеки возьмут на вооружение самое лучшее из арсенала конкурентов?

Кроме того, мы хотели бы остановиться на данных, отражающих роль провизора-первостольника. По сложившейся традиции для российского розничного рынка она достаточно высока, и ее важность остается неизменной.

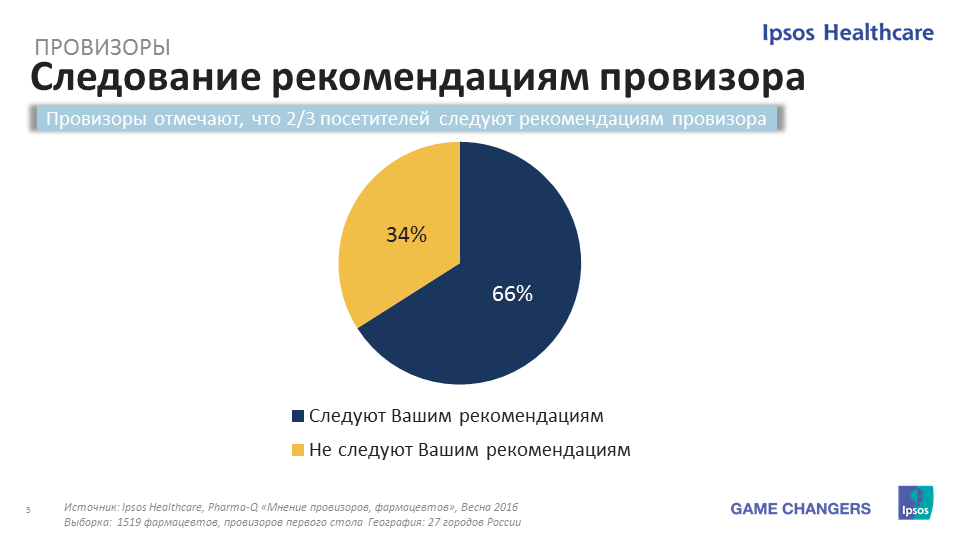

По данным исследования 66% первостольников считают, что посетители следуют их рекомендациям. Столь высокая степень доверия к работникам первого стола со стороны посетителей аптек подтверждается и тем фактом, что 2/3 из них были отнесены к постоянным покупателям. Также не стоит сбрасывать со счетов и то, что 44% запросов посетителей формулируется по типу заболеваний и симптомам и изначально требуют участия провизора в выборе препарата.

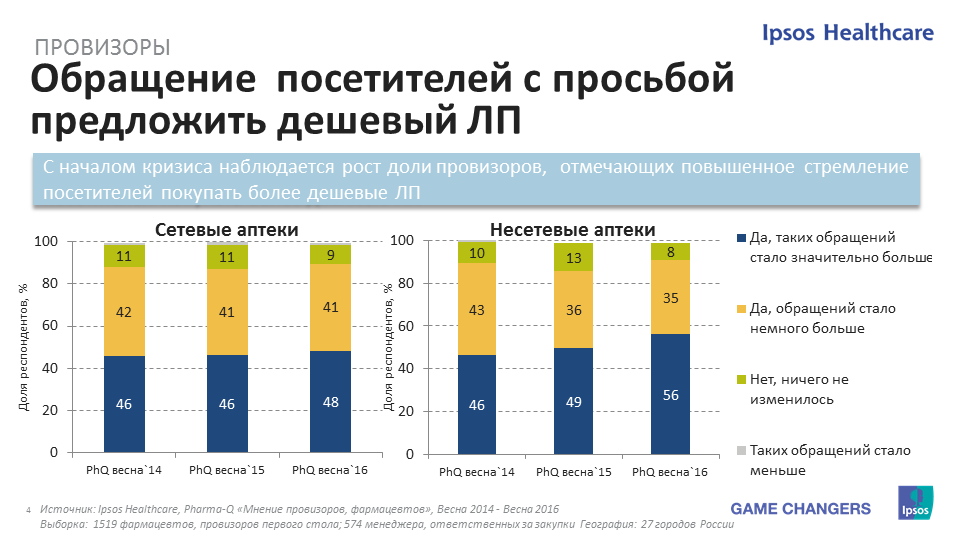

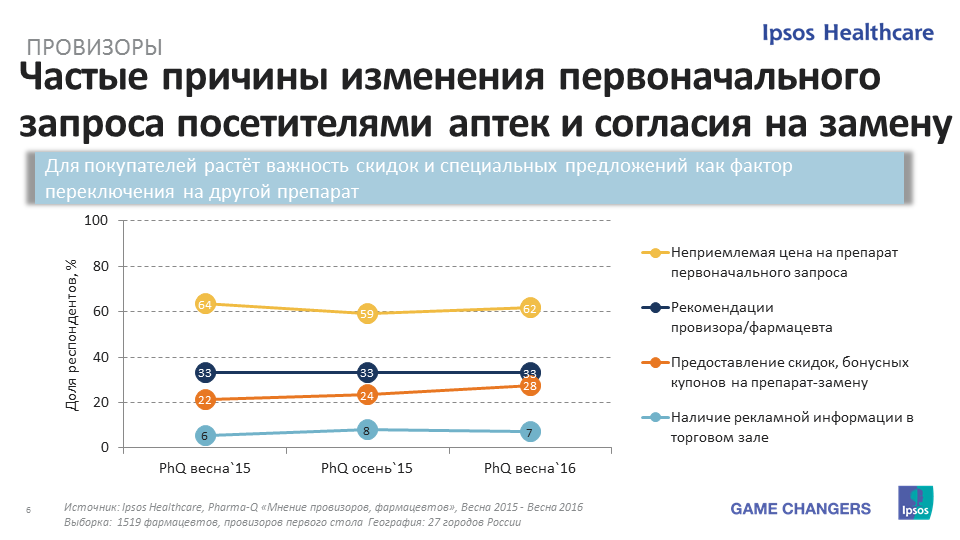

Провизор, как одно из звеньев, реализующих бизнес-процессы в аптеке (хотя многие могут сопротивляться такой интерпретации), реагирует на различные элементы в обратной связи с покупателем: ценовая удовлетворенность, отсутствие запрашиваемого препарата в аптеке, предоставление скидок, наличие бонусных программ. При этом эти факторы сильно разнятся при запросе Rx или OTC препаратов. Следует обратить внимание, что в самих установках к замене первостольников происходят изменения, проявляющиеся, в том числе, и в ослаблении позиций оригинальных препаратов за счет генериков.

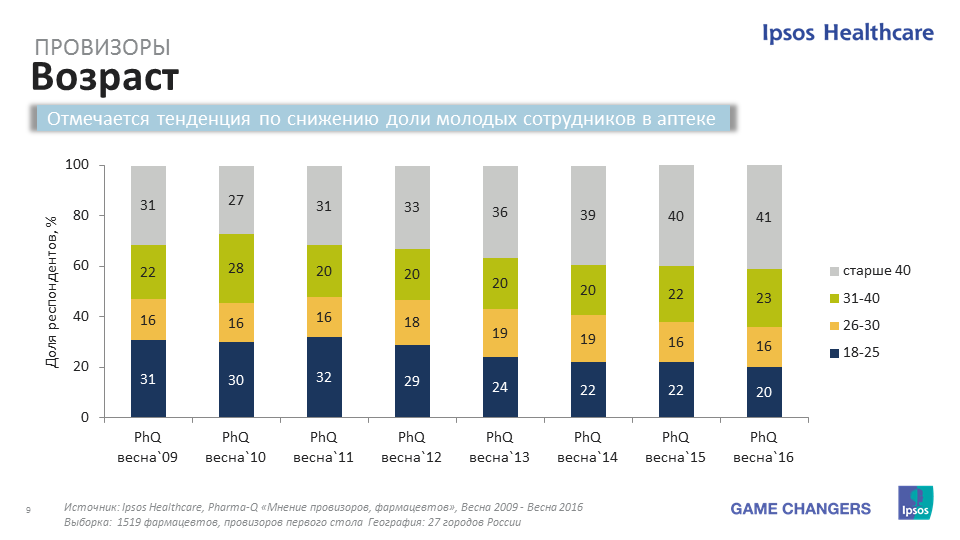

Весьма важным является и тот факт, что средний возраст работников первого стола растет и доля тех, кому за 40 лет, составляет уже 41%. Это в свою очередь вносит свои коррективы в возможности внедрения новых моделей сервисного взаимодействия с посетителями.

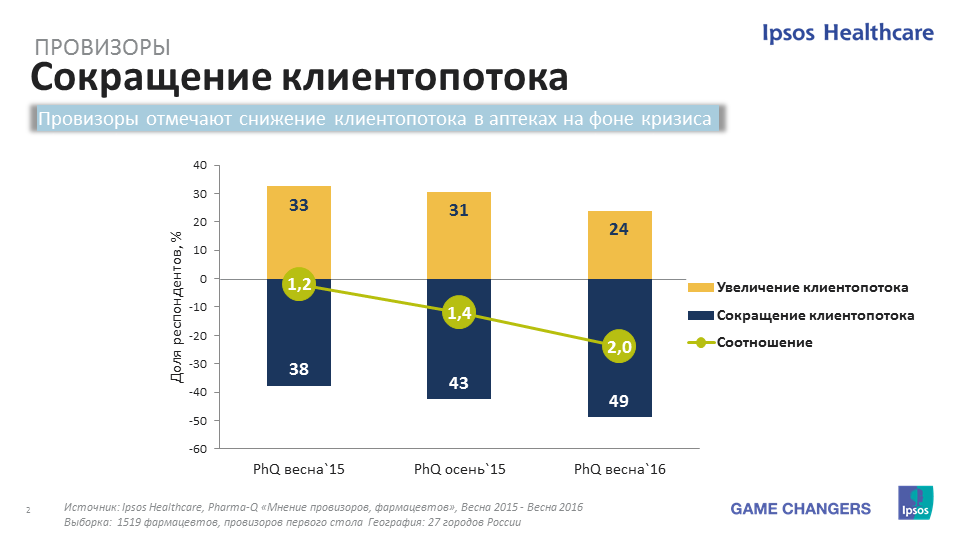

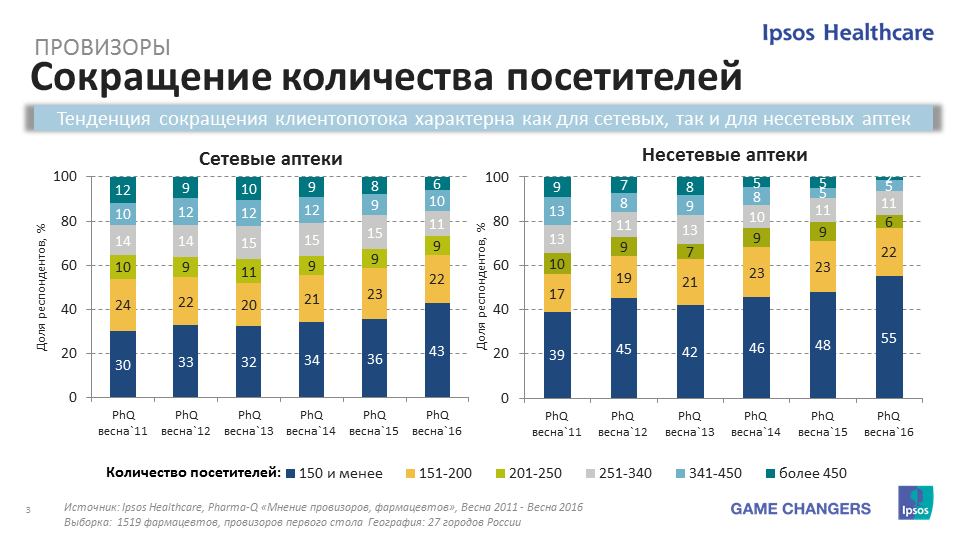

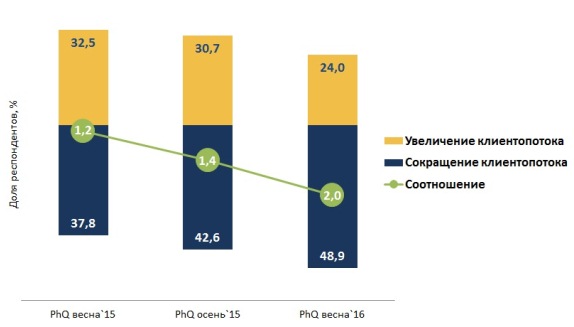

Провизоры отмечают снижение клиентопотока

Клиентопоток в аптеках продолжает снижаться – об этом свидетельствуют данные весенней волны 2016 года исследования Pharma-Q «Мнение провизоров, фармацевтов» компании Ipsos Healthcare. Доля провизоров первого стола, считающих, что клиентопоток сократился за последние 6 месяцев, за последний год увеличилась на 11% и составила 49%.

Еще год назад доли тех, кто отметил снижение и увеличение потока покупателей были 38% против 33%, соответственно, то в нынешнюю весеннюю волну разрыв между первыми и вторыми существенно увеличился – 49% против 24% (рис.1).

Рис.1. Динамика долей опрошенных провизоров, отмечающих увеличение или снижение клиентопотока в аптеках, %

При этом наибольшая доля провизоров/фармацевтов, отметивших снижение клиентопотока, оказалась в Краснодаре (66%),Ярославле (65%) и Саратове (64%). В Казани же, напротив, этот показатель оказался наименьшим - 31%.

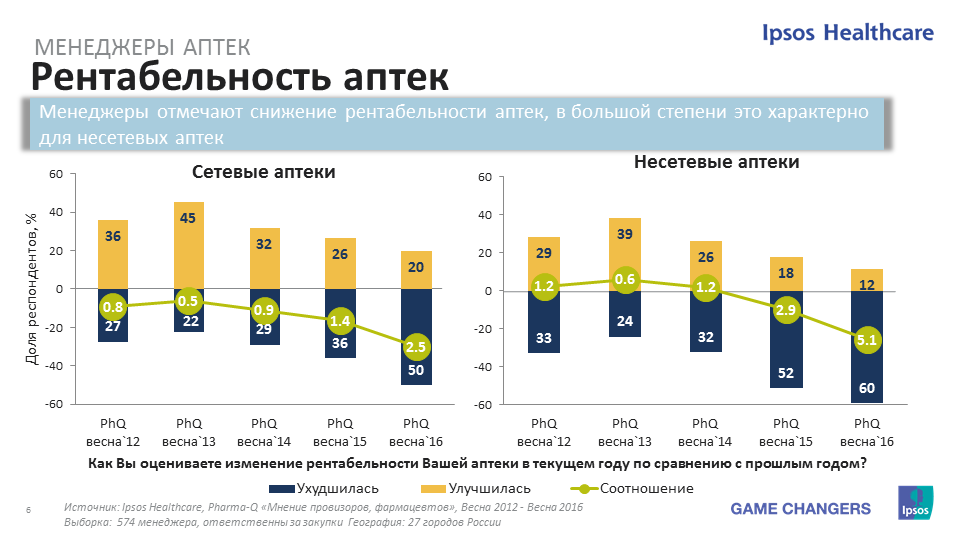

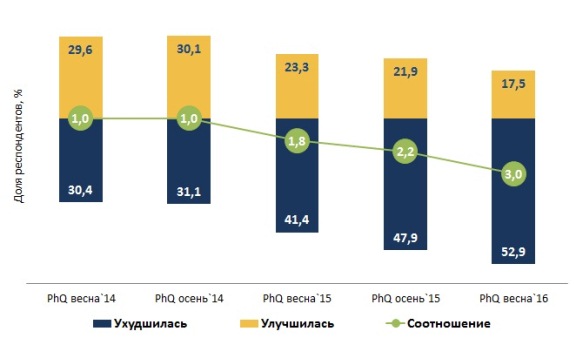

Менеджеры отмечают снижение рентабельности аптек

По мнению 53% менеджеров, ответственных за закупки, рентабельность их аптек за последние полгода снизилась, и этот показатель оказался на 12% выше, чем осенью 2015 года.Таковы результаты весенней волны 2016 года исследования Pharma-Q «Мнение провизоров, фармацевтов» компании Ipsos Healthcare (рис. 1)

Рис.1. Динамика долей опрошенных, отмечающих улучшение или ухудшение рентабельности аптек в 2014-2016 гг., %

При этом, существенно вырос разрыв между отметившими падение и рост рентабельности. Если год назад это соотношение составило 1,8 в пользу негативного мнения, то весной 2016 года оно увеличилось до 3,0. При этом для несетевых аптек этот показатель гораздо выше, чем для сетевых (5,1 и 2,5 соответственно).

Наибольшая доля менеджеров, считающих, что рентабельность их аптек снижается, отмечена в Хабаровске (73%) и Нижнем Новгороде(70%).