Les chefs d’entreprise européens jugent la fiscalité des pays de l’Union

I- Les prélèvements obligatoires

Stabilité en matière de perception de la pression fiscale en Europe

La perception de la pression fiscale exercée sur les entreprises en Europe ne présente pas d’évolution significative cette année. Les chefs d’entreprise européens s’accordent toujours pour affirmer que les prélèvements obligatoires (impôts, taxes, cotisations sociales) pratiqués dans leur pays sont élevés (avis partagé par 90% des dirigeants interrogés), la proportion d’entre eux les jugeant « très élevés » régressant d’un seul point par rapport à 2008 pour s’établir désormais à 36%. Cette perception globale est cohérente avec les données recueillies dans le cadre de l’OEFE1, le TPOE (taux de prélèvements obligatoires des entreprises, c'est-à-dire le rapport entre la somme des impôts et charges effectivement pris en charge par les entreprises et le PIB) moyen des dix pays concernés par cette enquête restant stable par rapport à l’an dernier, à 13,4%.

Cependant, cette stabilité globale masque des évolutions contrastées selon les pays. Ainsi, un allègement de la pression fiscale est ressenti en Hongrie (42% des entrepreneurs hongrois déclarant aujourd’hui que les prélèvements obligatoires sont très élevés dans leur pays, soit 16 points de moins qu’en 2008), en Italie (57%, soit -11 points en un an) et, dans une moindre mesure, dans les trois pays dont les entrepreneurs se montraient déjà moins critiques sur ce point, la Grande-Bretagne, l’Allemagne et les Pays-Bas. Pour ces deux derniers, il s’agit même de la quatrième amélioration consécutive de cet indicateur depuis la mise en place de ce baromètre en 2005. On y décèle l’impact de la baisse significative de l’impôt sur les sociétés (en 2007 pour l’Allemagne et étalée entre 2004 et 2007 pour les Pays-Bas), même si dans les deux cas le TPOE global est cette année orienté plutôt à la hausse.

Dans le cas de la Hongrie, la baisse sensible de la proportion d’entrepreneurs jugeant la pression fiscale « très élevée » ne permet en réalité que de compenser - en partie - la forte hausse mesurée l’an dernier. Le contexte économique y est toujours très délicat (-1,8% de croissance au 3ème trimestre 2009 par rapport au trimestre précédent, contre +0,3 en moyenne pour l’UE) et le taux de TVA a même été remonté de 20% à 25% en cours d’année. Mais la situation politique s’est stabilisée depuis un an, ce qui semble avoir eu un impact positif sur le moral des responsables d’entreprise.

A l’inverse, cet indicateur se dégrade en Pologne (30% des répondants considèrent que les prélèvements obligatoires qui y sont pratiqués sont très élevés, +6 points) de même qu’en Suède (19%, +3 points), malgré le fait que son gouvernement a poursuivi la politique de baisse d’impôts financée par l’emprunt (entre autres en matière de charges sociales pour les nouvelles embauches). Même constat enfin pour la France où, après la parenthèse de 2008, la proportion d’entrepreneurs très critiques sur la question repart à la hausse (59%, +11 points). L’impact des mesures prises en 2007 et 2008 (exonération partielle des heures supplémentaires, plan d'aide aux PME, exonération de la taxe professionnelle en 2009 pour les nouveaux investissements, etc ... ) sur le moral des entrepreneurs semble ainsi s’estomper, en attendant la suppression de la TP et son remplacement par une contribution économique territoriale (CET) assise sur le foncier et sur la valeur ajoutée, tel qu’inscrit dans la Loi de Finances 2010. La France rejoint ainsi une nouvelle fois le trio des pays dont les entrepreneurs sont les moins satisfaits, avec la Belgique (66%, stable) et l’Italie (57%, malgré l’amélioration observée).

Pour la majorité des chefs d’entreprises européens (55%), la pression fiscale pratiquée dans leur pays est non seulement élevée voire très élevée dans l’absolu ; elle est aussi ressentie comme étant plus forte que généralement ailleurs en Europe. Ce score global enregistre néanmoins une légère baisse pour la deuxième année consécutive, de 2 points par rapport à 2008 et de 7 points en deux ans, pour se situer au niveau le plus faible mesuré depuis la mise en place de ce baromètre.

Cette tendance à la baisse est essentiellement due à l’évolution observée en Hongrie (59% des entrepreneurs s’estimant tout de même défavorisés par rapport à leurs voisins, en recul de 18 points sur un an), au Royaume-Uni (30%, -13 points), en Allemagne (49%, -5 points) et aux Pays-Bas (43%, -3 points), c'est-à-dire dans les pays pour lesquels la proportion d’entrepreneurs jugeant leur pression fiscale très élevée diminue cette année. Cet indicateur s’améliore également en Pologne (39%, -9 point), malgré une dégradation de la perception de la pression fiscale qui y est exercée. Les entrepreneurs polonais se montrent ainsi plus critiques que l’an dernier à l’égard de leur niveau d’imposition mais également plus conscients du fait de bénéficier d’une pression fiscale moins forte qu’ailleurs en Europe (TPOE de 10,8% en Pologne contre une moyenne européenne de 13,1%).

A l’inverse, dans la plupart des pays où les chefs d’entreprise étaient les plus nombreux à se considérer pénalisés en matière fiscale, ce sentiment progresse une nouvelle fois. C’est avant tout le cas de la Belgique : 87% des entrepreneurs jugent le niveau des prélèvements obligatoires de leur pays plus élevé qu’ailleurs en Europe, en forte progression de 19 points. Dans une moindre mesure, les Italiens (76%, +9 points), les Suédois (73%, +2 points) et les Français (72%, +1 point) sont également concernés. Ces perceptions sont par ailleurs cohérentes avec les taux de prélèvements obligatoires des entreprises (TPOE) effectivement pratiqués dans ces quatre pays, taux de prélèvements à chaque fois supérieurs à la moyenne européenne, les entrepreneurs français étant même ceux qui subissent la pression fiscale la plus élevée (TPOE de 18,8% pour la France, 16,7% pour la Suède, 15% pour l’Italie et 14,2% pour la Belgique, contre une moyenne de 12,1% pour l’Union européenne).

Les Pays-Bas confirment pleinement leur statut de pays attractif en matière fiscale aux côtés de la Pologne et du Royaume-Uni

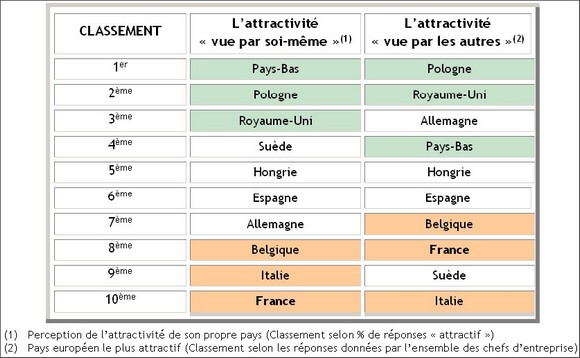

Comme l’illustre le tableau ci-après, la perception qu’ont les chefs d’entreprise de l’attractivité de leur propre pays en matière de prélèvements obligatoires (« attractivité vue par soi-même ») est très proche de la vision qu’ont l’ensemble des chefs d’entreprise européens de l’attractivité de chacun des pays concernés par l’enquête (« attractivité vue par les autres »). Il n’existe pas ici de décalage majeur entre l’image que les entrepreneurs se font de leur propre réalité fiscale et l’image que leur pays véhicule dans ce domaine à l’étranger. Ainsi, dans ces deux classements, la Pologne, le Royaume-Uni et les Pays-Bas apparaissent comme les plus attractifs (ces derniers à égalité avec l’Allemagne pour ce qui relève de « l’attractivité vue par les autres »). A l’autre extrême, la France, l’Italie et la Belgique restent, comme lors des vagues précédentes de ce baromètre, en queue de peloton.

Tableau récapitulatif n°1 :

« Perception de l’attractivité des différents pays »

En effet, les chefs d’entreprise néerlandais (76%, +2 points), polonais (67%, -4 points) et britanniques (61%, +5 points) sont toujours particulièrement nombreux à considérer leur propre pays comme attractif en matière de prélèvements obligatoires pour une entreprise étrangère souhaitant s’y implanter. Ces scores sont largement supérieurs à la moyenne des 10 pays concernés par l’enquête, moyenne qui se situe pour cet indicateur à 40%. Soulignons ici la nouvelle progression mesurée cette année aux Pays-Bas, après le bond enregistré dans ce pays l’an dernier (+19 points), Cela confirme le regain de confiance des entrepreneurs néerlandais.

Assez logiquement, le fossé persiste également sur ce point avec les pays dont les entrepreneurs sont les plus nombreux à juger le niveau des prélèvements obligatoires plus élevé qu’ailleurs en Europe. Seule une très faible minorité des chefs d’entreprise français (13%, malgré une hausse de 4 points) et italiens (14%, +9 points) juge son environnement fiscal séduisant. Même constat en Belgique où, dans un contexte marqué une nouvelle fois par l’instabilité politique, cet avis n’est désormais partagé que par 23% des chefs d’entreprise, soit une baisse de 8 points par rapport à 2008.

Parmi les plus fortes évolutions, on citera le cas de l’Espagne dont l’attractivité recule de 23 points pour se s’établir à 30%. La nette dégradation des indicateurs économiques (hausse brutale du chômage à 19,3%, pronostics de poursuite de la récession en 2010) explique pour beaucoup ces résultats. Enfin, la proportion d’entrepreneurs suédois considérant leur pays attractif d’un point de vue fiscal régresse également (-12 points) mais reste majoritaire (52%), malgré un TPOE parmi les plus élevés du continent.

Les pays aux modèles économiques les plus libéraux (la Pologne, le Royaume-Uni) restent également en haut du classement d’attractivité établi par l’ensemble des chefs d’entreprise européens (« attractivité vue par les autres »). Sans évolution significative par rapport à 2008, l’ensemble des dirigeants européens consultés situent toujours la Pologne, qui a remarquablement bien résisté à la crise économique, en tête du palmarès (17%, stable mais loin des 26% mesurés en 2005). En deuxième place apparaît le Royaume-Uni (12%, +1 point), suivi de près par les Pays-Bas (11%, stable) à égalité avec l’Allemagne (11%, inchangé). Par ailleurs, l’enquête confirme une nouvelle fois l’attractivité exercée par la fiscalité pratiquée outre-Manche sur les entrepreneurs français : ceux-ci (de même que les suédois) placent le Royaume-Uni largement en tête à 23%, ce score affichant même une progression de 6 points après la forte baisse mesurée en 2008 (-10 points) au moment du déclenchement de la crise financière et économique.

Tout en bas de l’échelle d’attractivité, les chefs d’entreprise européens classent une nouvelle fois la Belgique avec 4% des réponses (+1 point) à égalité avec l’Espagne (4%), la Suède (3% des citations, -3 points), la France (3%, en baisse de 2 points) et l’Italie avec seulement 1% (inchangé), en l’occurrence les cinq pays étudiés ayant les taux de prélèvements obligatoires sur les entreprises les plus élevés.

Ainsi, les trois groupes de pays identifiés lors de la dernière vague d’enquête selon des critères d’attractivité fiscale se voient confirmés cette année. Ni la crise économique ni les différentes politiques menées en réponse par les gouvernements n’ont altéré de façon significative la perception, par les entrepreneurs, de l’attractivité fiscale des pays étudiés.

- Le premier de pays jugés attractifs, à la fois dans le pays-même et à l’étranger est constitué de la Pologne, du Royaume-Uni et des Pays-Bas. Cette perception est en phase avec les données recueillies dans le cadre de l’OEFE : ces trois pays ont effectivement un taux de prélèvements obligatoires des entreprises inférieur à la moyenne des dix pays étudiés.

- Le deuxième groupe comprend les pays considérés les moins attractifs, là encore aussi bien par les chefs d’entreprise « nationaux » qu’« étrangers ». La France, dont le TPOE est le plus lourd de l’Union européenne, la Belgique et l’Italie (avec des TPOE eux aussi supérieurs à la moyenne) appartiennent toujours à cette catégorie.

- Enfin, l’Espagne, la Suède, l’Allemagne et la Hongrie restent à un niveau intermédiaire. Ce dernier groupe est nettement plus hétérogène que les deux précédents, comprenant des pays à TPOE élevé (Espagne) voire très élevé (Suède) mais aussi l’Allemagne où la pression fiscale est sensiblement inférieure à la moyenne.

La réglementation fiscale perçue une nouvelle fois comme de plus en plus complexe

Après une courte parenthèse en 2008, les chefs d’entreprise européens sont une nouvelle fois plus nombreux à considérer la réglementation fiscale de leur pays comme étant de plus en plus complexe (73%, +3 points par rapport à l’an dernier). Moins d’un entrepreneur sur cinq (19%, en recul de 2 points) pense au contraire qu’elle a tendance à devenir de plus en plus simple.

Les chefs d’entreprise suédois et néerlandais se démarquent de façon très nette de leurs collègues européens : une majorité relative d’entre eux (48% à chaque fois) se déclare satisfaite de l’évolution de la complexité de leur système. Signalons tout de même des évolutions contrastées pour ces deux pays. Ainsi, la satisfaction progresse sensiblement aux Pays-Bas (+14 points par rapport à 2008), le gouvernement ayant intégré à son plan anticrise une série de mesures de simplification règlementaire et administrative en matière fiscale et de sécurité sociale. A l’inverse, l’enthousiasme retombe en Suède (-14 points) après la forte hausse mesurée depuis l’arrivée au pouvoir de la coalition de centre-droit « Alliance pour la Suède ».

Dans les huit autres pays concernés par l’enquête, les patrons restent très majoritairement critiques. Ce sont la Belgique et l’Allemagne qui obtiennent ici les plus mauvais résultats avec pour chacun des deux pays seulement 3% de satisfaits en matière d’évolution de la complexité de la règlement fiscale. L’intégration des libéraux du FDP à la nouvelle coalition au pouvoir en Allemagne n’aura pas suscité d’espoir dans ce domaine.

A un niveau légèrement plus haut (10%, -1 point par rapport à 2008), les responsables d’entreprise français restent à un niveau de satisfaction inférieur à la moyenne européenne.

Services publics : sensible amélioration du rapport qualité / prix

Pour la première fois depuis la mise en place de cet indicateur en 2005, la majorité des chefs d’entreprise européens (51%) considère que le niveau des prélèvements obligatoires pratiqué dans leur pays correspond à une bonne qualité de service public, contre 48% qui sont de l’avis contraire. La proportion d’entrepreneurs qui se montrent satisfaits de ce rapport qualité/prix progresse pour la troisième année consécutive, malgré la relative stabilité de la perception du niveau des prélèvements obligatoires. Elle affiche en effet une hausse sensible de 6 points par rapport à 2008 et de 13 points depuis trois ans. Deux facteurs semblent expliquer cette évolution globale. Il s’agit d’une part de la relative accalmie en matière de conflits sociaux (y compris dans le secteur public) qui caractérise les périodes de crise et de forte inquiétude. D’autre part, le soutien des différents gouvernements à de nombreux secteurs économiques au cours de l’année 2009 (« sauvetage » d’établissements bancaires notamment au Royaume-Uni, en Allemagne, en Espagne, en Belgique ou encore en France ; mise en place de primes à la casse automobile dans la plupart des pays étudiés) se traduit certainement par une plus grande indulgence de la part de entrepreneurs à l’heure d’évaluer les services publics pris en charge par l’Etat.

Dans le détail, soulignons la très forte satisfaction mesurée une fois de plus aux Pays-Bas (84%, en hausse de 2 points par rapport à 2007) et en Suède (77%, +6 points), deux des pays dans lesquels les chefs d’entreprise sont les moins nombreux à juger les prélèvements obligatoires sur les entreprises « très élevés ». A un niveau plus bas, les entrepreneurs français se déclarent également plus satisfaits que la moyenne (61%, +16 points). En termes d’évolution, on notera le regain de satisfaction observé en Allemagne (+26 points pour atteindre 56% de satisfaits) et en Belgique (+17 points, à 55%). Après une année 2008 marquée par d’importants conflits dans le service public (en Allemagne) et une longue grève décrétée par les trois puissants syndicats du pays qui entendaient défendre le système d'indexation automatique des salaires (Belgique), ces deux pays ont vécu en 2009 une année sensiblement plus calme en matière sociale.

A l’inverse, les Italiens qui expriment leur satisfaction sur cette question restent largement minoritaires (30%), malgré une légère amélioration de cet indicateur. Ferment la marche les entrepreneurs hongrois (avec seulement 26% de satisfaits) et polonais (20%, en baisse de 12 points), la qualité des services publics dans ces pays de l’Europe centrale constituant de toute évidence un handicap pour leur économie.

La stabilité juridique et règlementaire, l’aspect fiscal primordial selon les entrepreneurs européens

Les chefs d’entreprise européens sont toujours très partagés sur la question de l’aspect fiscal déterminant dans le choix d’un pays pour une éventuelle implantation à l’étranger. Pour la première fois depuis 2006 mais sans pour autant afficher d’évolution par rapport à 2008, « la stabilité juridique et réglementaire » arrive en tête au niveau européen avec 43% des citations. Juste derrière, les entrepreneurs européens citent « l’impôt sur les sociétés » (40%, en baisse de 4 points pour retrouver le score de 2007) et « les charges sociales » (39%, soit 1 point de moins qu’en 2008).

Les responsables d’entreprise suédois, allemands et polonais, rejoints cette année par les espagnols et les italiens, confirment une nouvelle fois leur attachement à la stabilité juridique et réglementaire, en la désignant une nouvelle fois comme l’aspect déterminant de la fiscalité pour s’implanter à l’étranger. La toute récente constitution d’une nouvelle coalition CDU-CSU-FDP au gouvernement de Berlin et les perspectives d’un retour au pouvoir des sociaux-démocrates en Suède dans les mois qui viennent renforcent sans doute ce sentiment.

Fait désormais habituel depuis la mise en place de ce baromètre, les chefs d’entreprise français et belges se démarquent de leurs collègues européens en accordant aux charges sociales une importance majeure. Ils sont cette année, respectivement, 68% (-4 points) et 66% (inchangé) à les citer, ce score n’étant que de 39% pour l’ensemble des entrepreneurs européens interrogés. Quant à l’impôt sur les sociétés, il arrive en tête au Royaume-Uni et aux Pays-Bas, pays où l’IS est effectivement supérieur à la moyenne européenne (ainsi qu’à celle de la zone euro). Même constat en Hongrie, pays dans lequel l’impôt sur les sociétés est inférieur à la moyenne européenne tout en étant le plus élevé de l’Europe Centrale et de l’Est.

L’impôt sur le revenu (cité par 25% des entrepreneurs européens, en baisse de deux points), la qualité des relations entreprises-administrations fiscales (25%, +4 points) et la fiscalité locale (17%, -1 point) apparaissent toujours loin derrière dans le classement établi par les responsables d’entreprise européens.

II- Les activités transfrontières et la variété des systèmes fiscaux européens

Des activités transfrontières très répandues mais qui n’ont pas été épargnées par la crise

La proportion d’entreprises de 10 salariés et plus entretenant des échanges commerciaux de type import/export avec des entreprises d’autres Etats membres de l’Union européenne se situe à des niveaux très significatifs : presque deux tiers d’entre elles (64%) déclarent en effet en être concernées. Cette proportion est logiquement plus forte chez les grandes entreprises (78% de celles employant 100 salariés ou plus) mais la pratique d’activités transfrontières est également répandue dans les établissements de taille plus modeste (62% dans les entreprises de 10 à 99 salariés).

Ce type d’échange n’a pourtant pas échappé aux conséquences de la crise économique et financière, les expéditions intra-UE ayant reculé en volume de 8% sur trois ans, passant de 217,4 milliards d’euros en octobre 2006 (hors Roumanie et Bulgarie) à 200,1 milliards en octobre 2009 sur la base de 27 pays2. Les résultats de l’enquête sont en ligne avec cette tendance : la proportion d’entreprises (en nombre) entretenant des échanges commerciaux avec des établissements d’autres pays communautaires est en léger recul (-1 point) par rapport aux données recueillies dans le cadre de l’enquête Ipsos/CCIP de l’année 2006.

Si cette baisse moyenne reste limitée, elle masque aussi des réalités géographiques très contrastées. Ainsi, les établissements espagnols qui ont réalisé des échanges transfrontières sont sensiblement moins nombreux qu’il y a trois ans (51%, -14 points), tout comme les entreprises belges (68%, -11 points). On observe la même tendance en Italie (43%, -13 points) et en France (36%, -8 points), ces deux pays fermant la marche, comme en 2006, du classement général. A l’inverse, deux pays affichent une progression notable de cet indicateur : il s’agit de la Hongrie (77%, +12 points par rapport à 2006) et surtout de la Pologne (79%, +21 points par rapport à 2006) dont les entreprises apparaissent aujourd’hui parmi les plus impliquées dans ces échanges transfrontières. L’évolution mesurée pour ces deux pays de l’Europe centrale n’est certainement pas étrangère à la dévaluation de leur monnaie nationale par rapport à l’euro (de 11% pour le Zloty polonais, de 6% pour le forint hongrois depuis fin 2006).

Malgré ce constat dans l’ensemble plutôt morose, les entrepreneurs européens semblent bien décidés à renforcer le tissu économique européen. Ainsi, plus d’une entreprise sur quatre (27%) a un établissement ou un projet d’implantation de son activité dans un autre Etat membre de l’Union européenne. Mieux, ce chiffre est en progression de 6 points par rapport à 2006. Là encore, la Pologne (38%, +27 points en trois ans) et la Hongrie (42%, +14 points) affichent une dynamique particulièrement positive. C’est également le cas de la Suède, qui avec 57% et une hausse de 26 points prend la tête de ce classement. Pour d’autres pays, les résultats sont bien plus modestes. On citera l’Allemagne (22%, qui enregistre la baisse la plus marquée, -6 points) ainsi que la France (toujours en retard par rapport à la moyenne européenne avec 12%, malgré une légère hausse de 2 points) et l’Italie 3% (-2 points), là aussi en queue de peloton.

Le coût des formalités administratives et fiscales, une entrave au développement des échanges transfrontières

Les formalités administratives et fiscales n’apparaissent pas actuellement comme un frein majeur au développement des activités transfrontières au sein de l’Union européenne. Une majorité assez confortable de 60% des chefs d’entreprise européens les jugent aujourd’hui facilement surmontables, score en progression de 4 points par rapport à 2006. Il reste que pas moins d’un tiers des répondants (33%) sont de l’avis contraire. L’avis majoritaire est particulièrement répandu dans les pays où les entreprises sont les plus nombreuses à déclarer entretenir des échanges commerciaux avec des entreprises d’autres Etats membres de l’Union européenne. C’est ainsi le cas de la Hongrie (76%, score en progression de 22 points en trois ans), du Royaume-Uni (70%, malgré une baisse de 2 points) et dans une moindre mesure de la Pologne (63%, grâce à une forte hausse de 27 points). A l’autre extrême, les entrepreneurs allemands sont les seuls à considérer ces formalités administratives et fiscales « difficilement surmontables » (pour 59% d’entre eux). Enfin, les Français se situent sur cette question à un niveau très proche de la moyenne européenne.

Lorsqu’il est question d’évaluer le coût des formalités administratives et financières liées aux activités transfrontières, les chefs d’entreprise européens se montrent nettement plus critiques. Comme en 2006, une majorité d’entre eux (52%, -1 point) juge ces coûts élevés, contre 42% qui ne partagent pas cet avis. Parmi ceux qui considèrent majoritairement ce coût élevé se trouvent notamment les chefs d'entreprise polonais (74%, en progression spectaculaire de 30 points), belges (59%) et allemands (58%). La France ne déroge pas à ce constat, une majorité relative de ses entrepreneurs (48%, malgré un recul de 10 points) jugeant trop élevées les dépenses induites par ces formalités.

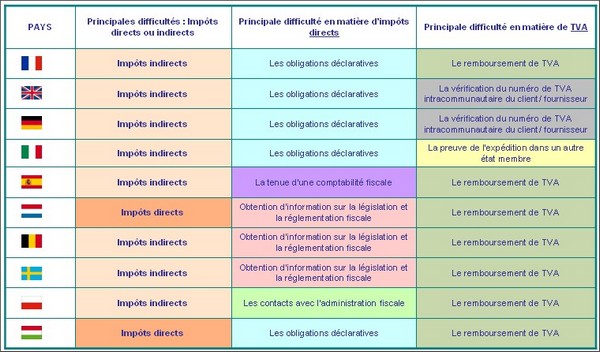

Les impôts indirects, principal casse-tête des activités transfrontières

D’après la majorité des chefs d’entreprise interrogés (50%), les difficultés fiscales que peuvent entraîner les activités transfrontières au sein de l’Union européenne concernant avant tout les impôts indirects (TVA, accises). Ce score, en progression de 3 points par rapport à 2006, atteint 57% chez les entreprises de plus grande taille (100 salariés et plus) et 53% chez les établissements les plus concernés, c'est-à-dire ceux qui actuellement réalisent des échanges de type import/export au sein de l’Union. Un tiers des entreprises consultées (33%, +2 points en trois ans), citent à l’inverse les impôts directs (impôts sur les sociétés, sur les bénéfices…) comme principal obstacle en matière fiscale.

Deux pays seulement se démarquent des autres sur ce point pour considérer que les difficultés dérivent plus des impôts directs que des indirects. Il s’agit comme en 2006 des Pays-Bas (à 54%, en hausse de 5 points), rejoints cette année par la Hongrie (50%, +20 points).

Dans la plupart des autres pays (l’Italie, la Suède, la Belgique, le Royaume-Uni ou encore la France), les impôts directs ne posent de difficultés majeures sur ce sujet qu’à moins d’un entrepreneur sur trois. Dans le détail, lorsque c’est le cas, le problème réside avant tout, comme en 2006, dans l’obtention d’information concernant la législation et la réglementation fiscale (43%, -1 point) suivi de très près cette année par les obligations déclaratives (40%). Soulignons ici que ces dernières sont en effet davantage citées qu’en 2006 (en hausse sensible de 6 points en trois ans) et qu’elles deviennent la difficulté la plus mentionnée dans cinq pays sur dix, dont la France (à 45% pour l’ensemble des entrepreneurs français, à 54% pour ceux dirigeant des établissements de 100 salariés et plus). La tenue d’une comptabilité fiscale (28% pour les dix pays, en tête en Espagne), les contacts avec l'administration fiscale (28%, dont 36% chez les grandes entreprises européennes) et les contrôles et litiges (17%) apparaissent comme en 2006 à un niveau plus bas mais restent cités par une part non négligeable d’entrepreneurs.

Mais, nous l’avons signalé, les difficultés fiscales que peuvent entraîner les activités transfrontières concernent avant tout les impôts indirects. Dans le détail, il s’agit le plus souvent, comme en 2006, de problèmes liés au remboursement de la TVA (27%), item arrivant en tête dans sept pays sur dix dont la France. Loin derrière arrivent la preuve de l’expédition dans un autre état (18%, première difficulté pour les patrons italiens), la vérification du numéro de TVA intracommunautaire du client ou fournisseur (18%, en tête en Allemagne et en Grande-Bretagne), le statut du client ou fournisseur de l'autre Etat membre (18%), l'identification (16%), la déclaration de TVA (16%) et les contrôles et litiges (16%), ces derniers affichant un recul significatif par rapport à il y a trois ans. Enfin, si seulement 12% de l’ensemble des entrepreneurs européens met en avant la souscription de la déclaration d’échange de biens (DEB), ce score atteint 19% chez les entreprises de 100 salariés et plus. Les entrepreneurs français se démarquent ici de leurs collègues européens sur deux points. D’abord, ils sont bien plus nombreux qu’eux (26%, contre 16% en Europe) à mentionner des problèmes liés à la déclaration de TVA. Mais, surtout, les chefs d’entreprises françaises de 100 salariés et plus citent bien plus massivement que la moyenne (48%, contre 19% pour les dix pays étudiés) des difficultés liées à la souscription de la déclaration d’échange de biens (DEB).

Tableau récapitulatif n°2 :

« Principales difficultés fiscales que peuvent entraîner les activités transfrontières »

De fortes attentes à l’égard de l’Union européenne en matière de simplification de la fiscalité liée aux activités transfrontières…

Etant donné que la proportion d’entrepreneurs qui juge « facilement surmontables » les formalités administratives et fiscales liées aux activités transfrontières a progressé depuis trois ans, il n’est pas surprenant d’observer qu’une majorité relative des répondants (44%) considère que la fiscalité de ces activités évolue plutôt en bien. Les plus enthousiastes sont ici les chefs d’entreprise des Pays-Bas (64%) et dans une moindre mesure, ceux de la Pologne (52%), la Suède (48%) et la Hongrie (48%). Les patrons français se situent ici à un niveau à peine supérieur à la moyenne européenne avec 46%.

Cependant, ces résultats encourageants méritent d’être nuancés : plus de quatre entrepreneurs européens sur dix (41%) estiment que les choses ne changent pas dans ce domaine et 8% considèrent même qu’elles le font plutôt en mal. De même, dans certains pays, les entrepreneurs qui regrettent l’absence de changement sont plus nombreux que ceux qui constatent une évolution positive. C’est le cas de l’Allemagne (46% considèrent qu’aucun progrès n’a été réalisé, contre seulement 36% qui se déclarent satisfaits), de l’Italie (56% contre 35%) et surtout du Royaume-Uni (57% contre 24%).

Indépendamment du jugement porté sur l’évolution récente de cette fiscalité, les chefs d’entreprise interrogés s’accordent pour désigner l’Union européenne comme le moteur d’une future simplification. Tel est l’avis de 58% d’entre eux, contre 31% qui font plutôt confiance à leur propre Etat pour simplifier la fiscalité des activités transfrontières. Là encore, on observe de fortes disparités géographiques. La confiance dans l’Union européenne atteint des sommets dans deux pays confrontés à de fortes difficultés politiques internes ainsi qu’à une méfiance marquée de la part des entrepreneurs vis-à-vis de leur propre Etat, comme le montrent la plupart des indicateurs de cette enquête : il s’agit de la Belgique (74%) et de l’Italie (69%). Les Français (70%) et les Polonais (77%) sont également plus nombreux que la moyenne à confier à l’UE la tâche de la simplification de la fiscalité des activités transfrontières. A l’inverse, la majorité des chefs d’entreprise suédois (58%) et une majorité relative des entrepreneurs néerlandais (47%) attendent plus de leur propre Etat. C’est également le cas des Britanniques (42%), traditionnellement méfiants à l’égard des institutions européennes.

…et un soutien de plus en plus marqué aux différentes réformes envisagées

Si les chefs d’entreprises européens ne dressent pas un bilan particulièrement négatif de la situation actuelle en matière de formalités administratives et fiscales liées aux activités transfrontières, ils se montrent pourtant très largement favorables aux différentes options de réforme étudiées par la Commission européenne et testées dans le cadre de cette enquête.

Ainsi, en matière d’impôts directs, presque quatre entrepreneurs sur cinq (78%, +1 point par rapport à 2006) considèrent que les activités transfrontières seraient facilitées à l’avenir si les modalités de calcul de l’impôt sur les bénéfices concernant l’ensemble des activités européennes d’un même groupe (filiales, établissements) étaient établies selon la seule réglementation du pays d’origine de l’entreprise. Les entrepreneurs qui partagent cette opinion sont largement majoritaires quels que soient le pays d’implantation, la taille ou le secteur d’activité de l’entreprise. Ils sont particulièrement nombreux en France où 85% des répondants (+8 points) vantent les qualités d’une telle réforme, 48% considérant même qu’elle aurait « sûrement » des conséquences positives sur les activités transfrontières (contre 27% au niveau européen). Signalons tout de même que les chefs d’entreprises françaises de plus de 100 salariés sont un peu plus partagés, 66% d’entre eux « seulement » (en baisse de 9 points) saluant une telle réforme.

Le soutien des chefs d’entreprise européens est encore plus fort lorsqu’il est question d’envisager une modification du système actuel afin de calculer l’impôt sur les bénéfices concernant l’ensemble des activités européennes d’un même groupe selon une nouvelle réglementation européenne s’appliquant sur les résultats consolidés du groupe en Europe. 83% d’entre eux (en progression de 3 points par rapport à 2006) estiment que cette mesure aurait pour conséquence de faciliter les activités transfrontières. Là encore, l’opinion majoritaire est partagée par les entrepreneurs des dix pays étudiés (seuls les Britanniques sont un peu en retrait, à 63%), les Français arrivant ici une nouvelle fois en tête avec 92%, dont 54% qui considèrent que l’impact serait « sûrement » positif (contre 29% en Europe).

Soulignons enfin que cette dernière réforme obtient plus d’adhésions que celle prévoyant un calcul de l’impôt sur les bénéfices selon la réglementation du pays d’origine dans tous les pays concernés par l’enquête à la seule exception du Royaume-Uni.

Mais c’est surtout la réforme qui consisterait à appliquer les mêmes règles en matière de TVA quel que soit le pays dans lequel l’opération est réalisée qui est plébiscitée. Dans un contexte où les principales difficultés fiscales liées aux activités transfrontières concernent les impôts indirects (et plus particulièrement la TVA), il n’est pas surprenant de constater qu’une telle mesure reçoive un soutien si massif : 87% des entrepreneurs estiment qu’elle faciliterait leurs échanges, dont plus de la moitié (52%, et 78% des Français) qui considèrent qu’elle aurait « sûrement » un impact positif sur le volume et la fluidité de leurs activités transfrontières.

1Le baromètre de l’OEFE, CCIP, édition 2009.

2Source : Eurostat