Open Banking 系列二 | 面对开放银行 , 中国客户形成四大群体

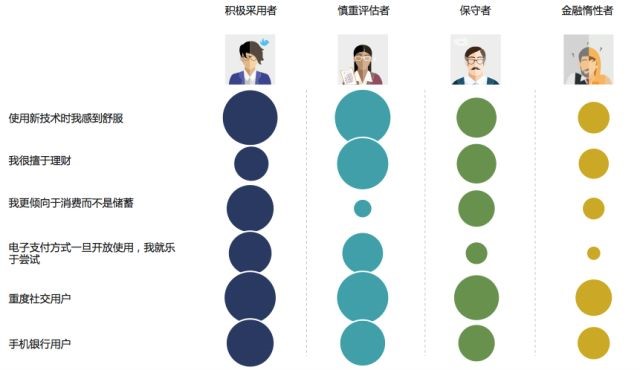

开放银行的发展改变了银行、金融科技公司等机构的服务,也将改变客户个人的经济生活。开放银行要求将客户个人数据进行开放共享,这其中涉及到客户个人隐私数据的安全及理财方式的变化。在益普索进行的开放银行服务调查中,中国客户对金融业的这项巨变的显示出了不同的态度。基于客户个人的理财状况和对待新兴科技的态度,中国客户群体基本可以分为四类,积极采用者、慎重评估者、保守者和金融惰性者,这四类群体呈现出了各自鲜明的特征。

积极采用者是较为开放的群体,这一客群多为25岁以上的年轻人,收入中等,居住在大城市,关注新媒介且使用频率较高。他们对待新技术更为积极主动,在使用新技术时感到舒服,乐于使用新技术进行理财。这类客户在理财时,更倾向于选择消费而非储蓄等保守的方式,他们希望能享受更多新的经历和丰富的生活体验。

慎重评估者多为收入偏高的中年人,在使用新技术前会保持观望态度,对其进行评估。这一人群对待新技术虽然态度谨慎,但期待能获得新技术的支持,并对新技术充满信心,期待感甚至超过了积极采用者。在理财方面,这类人擅长管理资产,并已经开始使用新兴的电子支付方式。

保守者认为新技术存在风险,因此使用意愿较弱,在理财时也更青睐于保守传统的方式。这类人收入较低,并且对新媒介兴趣度较低。

金融惰性者的理财能力较弱,对新技术的关注也较少。这类人多存在于中老年及25岁以下的年轻人中,他们或是认为自己年纪过大而不愿接受新事物,或是因为年龄太小而没有必要关注和使用金融技术。

在全球市场调查中,除以上四类群体外,市场中还存在一类技术落后者。这一群体多为55岁以上的中老年人,对新兴技术持怀疑态度,他们认为自己有足够的理财能力,因此将坚持使用自己的理财方法,对待新技术态度消极。但在中国市场中,这类人群占比却很小,成为中国市场的一大特色。