益普索Ipsos重磅 | 第三季度第三方移动支付用户研究报告

此报告基于消费者在过去三个月(2019年7-9月)的移动支付行为调查,就C端市场移动支付的行业发展、竞争格局等现状和变化、以及未来趋势,持续给出我们的洞察和观点。以下内容摘选自益普索《2019第三季度第三方移动支付用户研究报告》。

1. 行业发展状况

移动支付渗透率保持高位,用户规模仍小幅增长。调查显示,移动支付在手机网民中的渗透率(即在最近三个月内使用过的比例)为96.9%,相较2019年4月(即上期)调查(95.1%)仍保持高位和增长势头。

工信部最新数据显示:截至2019年9月底,我国移动互联网用户总数约15.98亿户,使用手机上网的用户为13.04亿户。据此,并考虑到一个人可能会拥有多部手机的情形,推算移动支付用户规模约10.5亿,较上期调查增长约4.0%。

在16-59岁的消费主体中,移动支付用户规模约8.5亿,占整体规模的81.0%。现阶段,移动支付用户规模的持续增长主要源于移动互联网用户增长带来的新增用户,渗透率已处于高位、而增幅较小。此外,移动支付在不同级别城市的用户渗透率差距很小,科技快速发展所实现的便捷无界的消费体验成功逾越地域鸿沟。

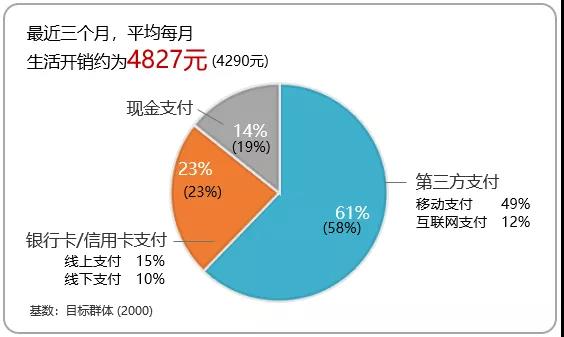

移动支付整体交易规模增长较快,稳居日常消费支付工具首位。经推算,第三方移动支付的年交易规模达到199.39万亿元,较2019年4月推算值增幅约8.5%,年交易笔数约1.22万亿笔,增幅约4.6%。从持续调查数据来看,移动支付交易规模增速有放缓迹象(2019年4月调查推算年交易规模增幅约20.3%,年交易笔数增幅约12.8%)。分摊到单次交易,笔均金额约163元,而人均每天支付约4.0笔,依然是小额、高频特点。以日常开销为计,由第三方支付完成的占比增至61%(其中移动支付占比为49%),现金支付占比进一步受挤压,降至14%。移动支付已广泛渗透入居民生活的日常,承担了约一半的日常消费支付。

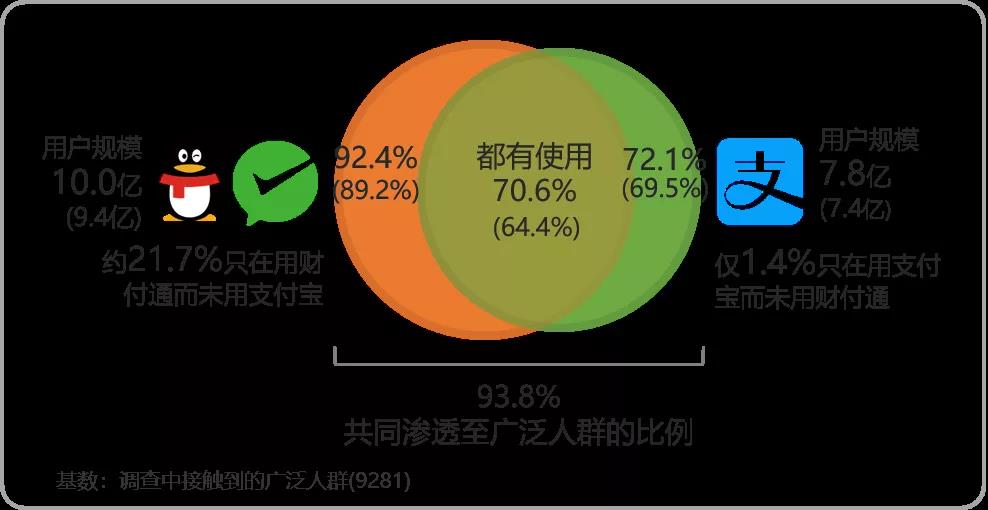

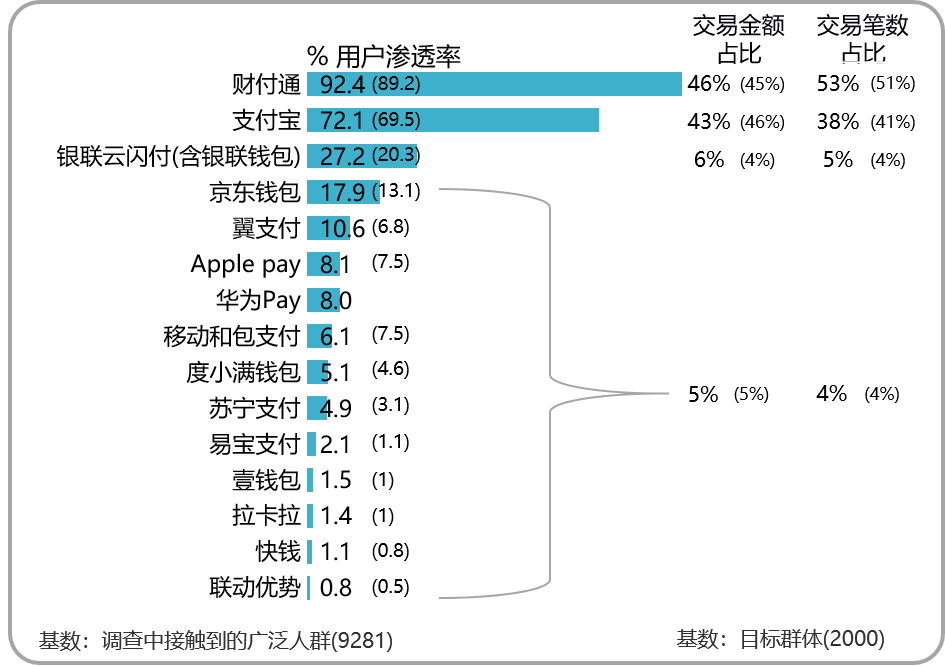

财付通和支付宝双巨头竞争格局依旧,整体上财付通开始略显领先优势。财付通(注:合并微信支付和手机QQ钱包)和支付宝的共同渗透率为93.8%,较2019年4月调查(94.3%)基本持平;两巨头各自的渗透率分别为92.4%和72.1%,推算用户规模分别达到10.0亿和7.8亿,相较于2019年4月调查均有增长。银联云闪付继续努力追赶双巨头前进的步伐,本期录得用户渗透率为27.2%,推算用户规模接近3亿,稳居第三。

2. 场景支付发展状况

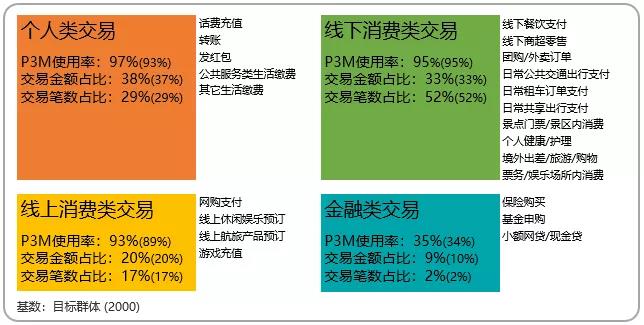

个人类、线上和线下消费的移动支付交易均呈普遍覆盖态势,而金融类交易的移动支付仍是相对小众行为。调查持续覆盖四大类的基本支付场景:个人类交易,线上消费类交易,线下消费类交易,金融类交易。在最近三个月内,移动支付在上述四个场景的使用率分别为97%、93%、95%和35%,除金融类交易外,移动支付在各大类场景的使用率已是普遍覆盖,使用移动支付成为用户习惯。移动支付在金融类交易的渗透率较低,主要受限于金融类交易自身的使用群体规模较小。

评估交易规模,个人类、线上和线下消费类交易的金额占比分别为38%、20%和33%,笔数占比分别为29%、17%和52%;显然,线下消费类交易的移动支付更为高频活跃,是培养用户黏性的必争之地。

3. 行业竞争状况

财付通和支付宝继续领跑,银联云闪付稳居第三但面临促活难题。财付通和支付宝的用户渗透率分别为92.4%和72.1%,后者差距主要因为在三线低级别城市的低渗透水平(仅59.0%,而财付通高达93.6%)。除此之外,银联云闪付的表现持续亮眼,本期调查用户渗透率达到27.2%,较上期调查提高约7个点,增速较快;同时,京东钱包、翼支付等移动支付平台也获得小幅增长。不过,从交易规模的角度来看,无论是交易金额或笔数,两巨头占比都稍有下降,分别为89%和91%。尽管银联云闪付等有较明显的用户规模的增长,但如何持续维持用户活跃,这是两巨头留给其他博弈者的待解难题。

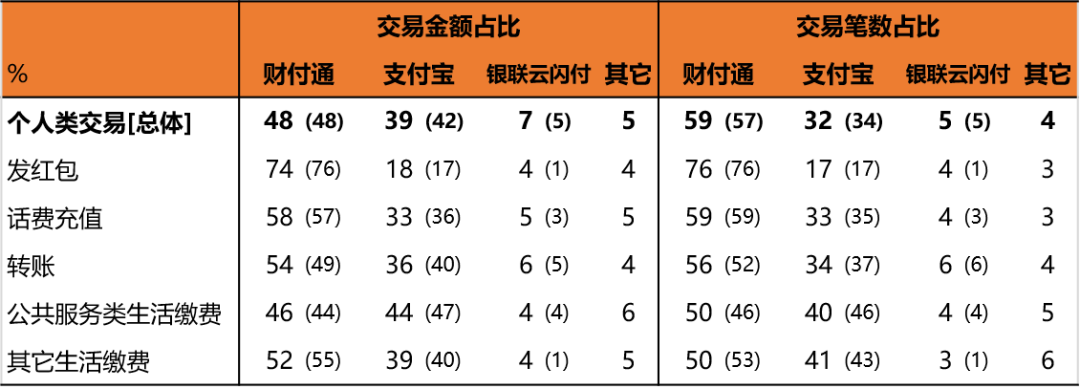

财付通在个人类交易的支付优势稳固,社交支付优势较明显。以交易金额和笔数计,财付通在个人类交易场景的支付占比分别为48%和59%,支付宝分别为39%和32%;财付通不但在发红包、转账等社交支付场景占据明显优势,在话费充值、生活缴费等经常亦有领先,从而拉开整体差距。

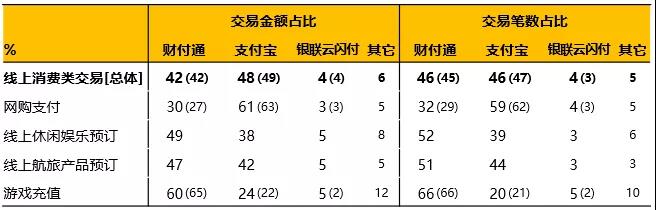

支付宝持续保持网购支付领先优势。支付宝在网购支付的领先优势仍然巨大,交易金额和笔数占比分别为61%和59%,而财付通分别为30%和32%;与上期调查相比,财付通在此与支付宝的差距略有缩减,可能源于旗下拼多多的持续强势表现。在调查覆盖的线上休闲娱乐预订、线上航旅产品预订和游戏充值等其它线上消费类场景,则是财付通占优,领先幅度也较明显,从而使得在整体线上消费类场景的支付规模上与支付宝差距进一步缩小。

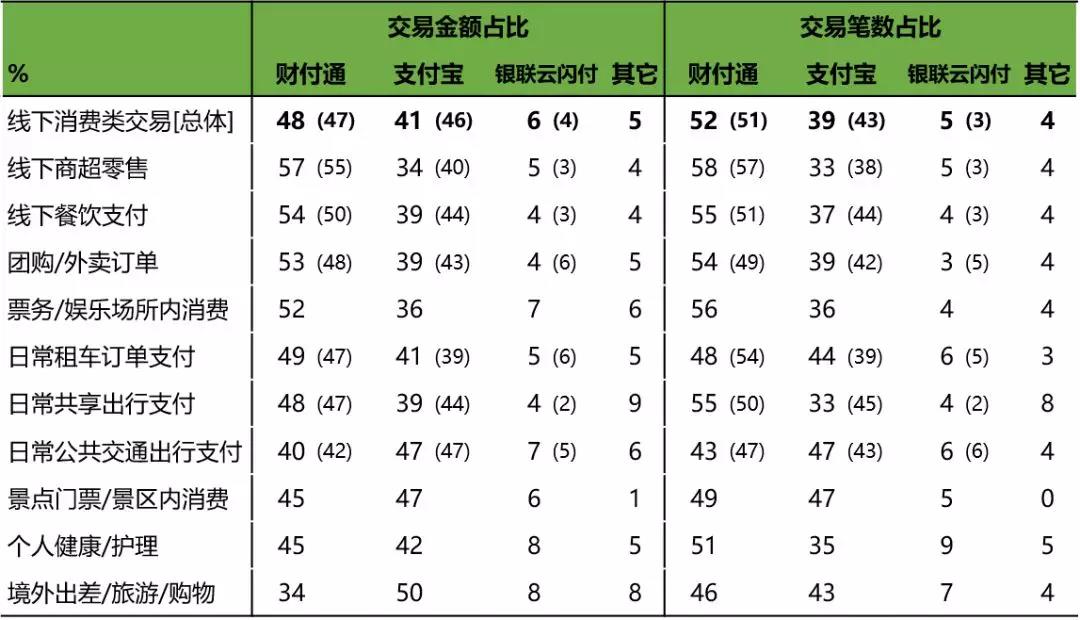

财付通在线下消费类场景的支付优势小幅提升。线下消费类场景是最为高频活跃的移动支付领地,承接了整个移动支付C端市场约50%的交易笔数,一直是移动支付玩家的“深耕战场”。调查显示,财付通在线下支付场景的交易金额和笔数占比分别为48%和52%,维持着对支付宝(占比分别为41%和39%)的领先优势,且从持续调查数据看差距在小幅扩大。此外,凭借着在线下消费类场景的持续性的精心布局,诸如“银联超市节”、“云闪付APP满减活动”等,银联云闪付在此也收获业务增长,交易金额和笔数占比分别达到6%和5%(上期调查为4%和3%)。检视线下消费类所覆盖的多个具体支付场景,财付通领先场景略多,支付宝则在跨境支付(即境外出差/旅游/购物)、日常公共交通出行支付等场景保持优势。

刷脸支付被广泛接受尚需时日。自2017年支付宝、微信支付局部试点,到2018年两巨头将刷脸支付正式商用,以及今年10月份银联在第六届世界互联网大会上携手60余家银行联合发布全新的“刷脸支付”产品,刷脸支付正在成为移动支付的新热点。然而,本次调查显示,在过去三个月内,仅约53%的移动支付用户有过刷脸支付经历,其中约32%仅有1-3次体验、约21%有超过3次。有刷脸支付体验的用户,仅约42%表示“满意”(10分制评价9-10分的比例);而对于尚未有使用体验的用户,约17%声称遇到会“非常有兴趣”尝试、约41%声称会“比较有兴趣”,其他则是犹豫或消极抵触态度。

刷脸支付被广泛接受尚需时日。自2017年支付宝、微信支付局部试点,到2018年两巨头将刷脸支付正式商用,以及今年10月份银联在第六届世界互联网大会上携手60余家银行联合发布全新的“刷脸支付”产品,刷脸支付正在成为移动支付的新热点。然而,本次调查显示,在过去三个月内,仅约53%的移动支付用户有过刷脸支付经历,其中约32%仅有1-3次体验、约21%有超过3次。有刷脸支付体验的用户,仅约42%表示“满意”(10分制评价9-10分的比例);而对于尚未有使用体验的用户,约17%声称遇到会“非常有兴趣”尝试、约41%声称会“比较有兴趣”,其他则是犹豫或消极抵触态度。

尽管巨头玩家们投入重金抢夺刷脸支付市场,但C端用户现阶段对此似乎并不“买单”。除了消费者扫码支付的使用习惯已经养成,以及部分移动支付品牌受限于终端设备投入和商家覆盖率等问题,用户对选择刷脸支付的安全性隐忧也是用户不买单的重要因素。

从现阶段来看,用户对刷脸支付只是感觉新鲜、想要试一试。而要达到彻底消除消费者对刷脸支付的安全性认知障碍,并实现将低频的尝试性使用行为转变成消费习惯这一终极目标,各支付巨头仍需花费更多的精力与时间,通过有效沟通引导消费者的思想和决策。