益普索重磅 | 2018第三季度第三方移动支付用户研究报告

1. 行业发展状况

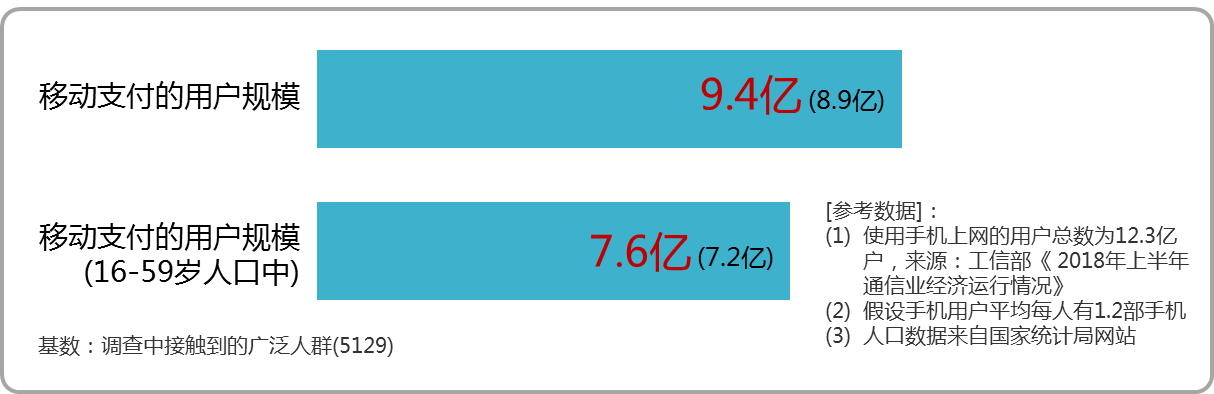

移动支付的用户规模持续增长,但增速减缓。调查显示,第三方移动支付在手机网民中的渗透率(即在最近三个月内使用过的比例)为92.0%,相较2018年5月(92.4%)基本一致。工信部数据:截至2018年6月末,我国移动互联网用户总数达到13.4亿户,同比增长14.5%,使用手机上网的用户12.3亿户。据此,并考虑一个人可能会拥有多部手机的情形,由本次调查数据推算移动支付用户规模约为9.4亿,较2018年5月增长约5.6%。在16-59岁的消费主体中,移动支付用户规模约7.6亿,占整体规模的80.9%。显然,在渗透率已然达到很高水平的情形下,移动支付用户规模的增长趋缓,增量基本来自手机网民的新增用户。这意味着,移动支付国内市场的人口红利正在消失,市场增长将不得不更多依赖于移动支付对其它支付方式的份额蚕食。也因此,各方对移动支付的国际化寄予厚望。

[注]:括号内为2018年3-5月的调查数据,报告中其他图表亦同。

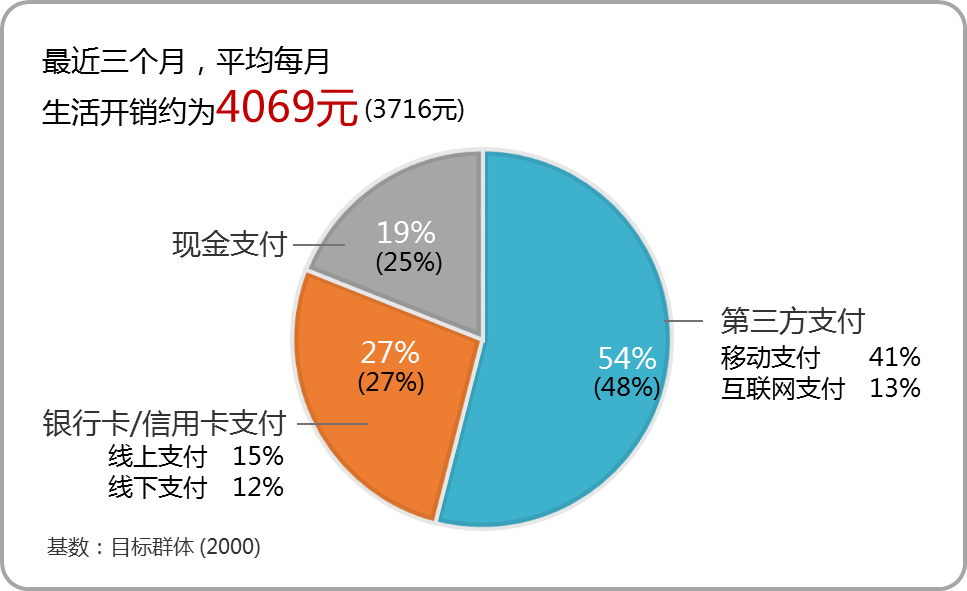

移动支付的交易规模稳中有升,在日常消费中的支付占比持续攀升。以本次调查所覆盖的三个月支付交易进行推算,第三方移动支付(C端市场)的年交易规模达到121.58万亿元,较2018年5月调查推算值增幅约13.9%,仍呈现快速增长势头。年交易笔数约8254亿笔,增幅约10.8%。分摊到单次交易,笔均金额约147元,依然具有小额支付特征。人们的日常开销中由第三方支付完成的比例已高达54%,与2018年5月调查相比增长了6个百分点,而使用现金支付的比例相应下降。基于此, 益普索进一步发现,第三方支付的占比提升基本上都来自于移动支付(占比由2018年5月的35%上升至41%),使用比例超过四成。可以说,移动支付已经稳定地成为居民日常消费的第一大支付工具,“无现金”趋势愈发明显。

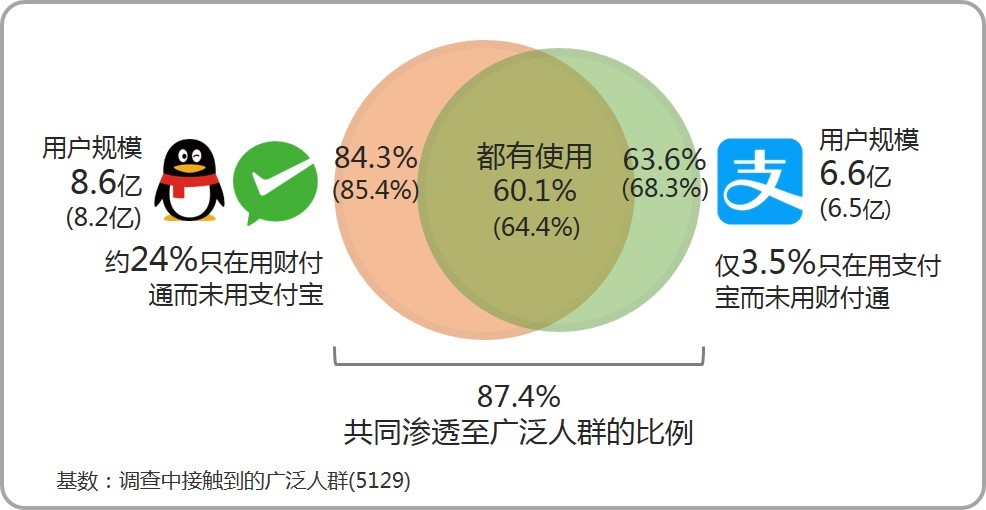

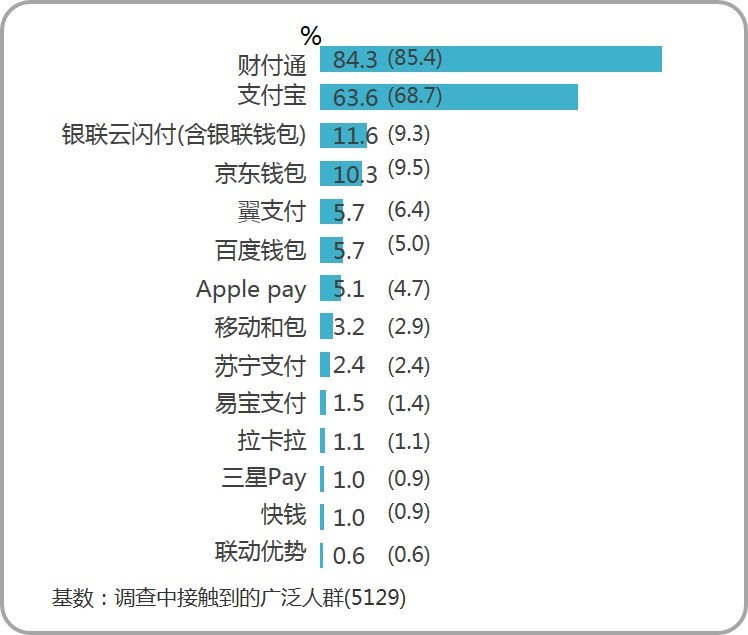

财付通和支付宝“双寡头”竞争格局稳固。移动支付市场,曾经是支付宝一家独大。时至今日,财付通(注:包括微信支付和手机QQ钱包)在移动支付市场已经赶上支付宝,两者呈并驾齐驱之势。受益于微信(以及QQ)的社交关系链支撑,财付通起初就具有用户规模优势。公开数据显示,微信在3月份时月活跃用户量已超过10亿(注:含Wechat,即全球范围内),而微信用户几乎都在使用微信支付;蚂蚁金服董事长兼CEO井贤栋在9月初提到支付宝目前在国内的活跃用户超过7亿。本次调查数据显示,财付通和支付宝的渗透率分别为84.3%和63.6%,推算用户规模分别达到8.6亿和6.6亿。与2018年5月调查相比仍分别有0.4亿和0.1亿的增长。财付通和支付宝的共同渗透率达到87.4%,非常接近于移动支付用户的整体渗透率(92.0%),在两者之外留给其它移动支付品牌的空间很小。

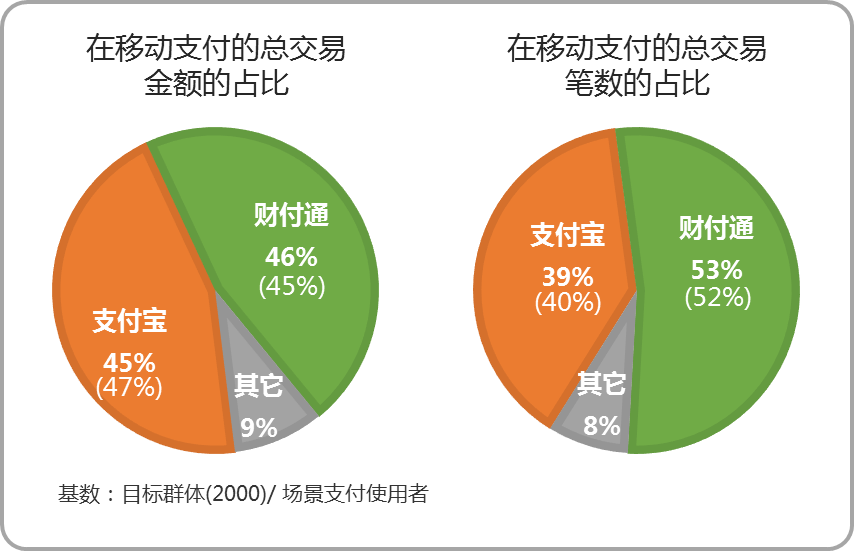

财付通和支付宝合计瓜分了移动支付整体市场高达92%的交易份额,以交易金额或笔数计均如此。由此可见,“双寡头”竞争格局名副其实。微信和支付宝都是国民级APP,是装机必备,毋庸置疑“双寡头”竞争格局在可预见的相当长时间内将维持现状。

2. 场景支付发展状况

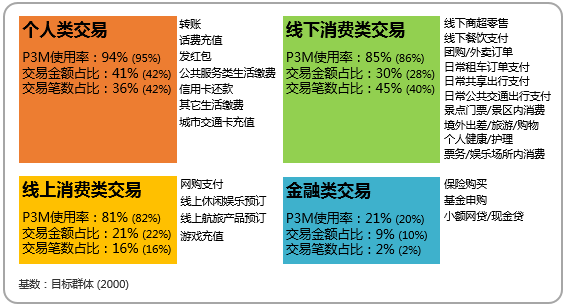

移动支付已广泛渗透到居民日常生活的各个场景。本次调查覆盖四大类基本支付场景:个人类交易,线上消费类交易,线下消费类交易,金融类交易。调查显示,在最近三个月内,移动支付在上述四个场景的使用率分别为94%、81%、85%、和21%。前三类基本覆盖了人们衣食住行的日常生活场景,移动支付使用率维持在高位,渗透广泛。金融类交易与日常生活的联系相对较弱,自身发生率并不高,使用移动支付的比例也相对较低。

在财付通和支付宝“双寡头”的持续发力下,线下消费类支付占比持续攀升。我们以交易金额占比和笔数占比来衡量具体应用场景对移动支付整体市场的重要性,交易金额更具有商业属性和财务意义,而交易笔数反映了支付行为的发生频率、是用户黏性的体现。以交易金额计,发生在个人类交易、线上消费类交易、线下消费类交易、和金融类交易四个场景的移动支付占比分别为41%、21%、30%和9%,与2018年5月调查相比,线下消费类支付占比有小幅增长。以交易笔数计,发生在四个场景的移动支付占比分别为36%、16%、45%和2%,线下消费类支付占比增长明显(2018年5月调查为40%)。线下消费类交易是最为典型的小额、高频支付场景,进入门槛低、用户需求高,是培养支付习惯、提升用户粘性的不可或缺的着力点。

3. 行业竞争状况

财付通和支付宝引领用户支付习惯并占领绝大部分市场份额,领导地位难撼动。财付通和支付宝的用户渗透率分别为84.3%和63.6%,与之相比,其它支付品牌的用户渗透率差距巨大。其中,只有银联云闪付(含银联钱包)和京东钱包的用户渗透率达到两位数,其余众多支付品牌仅以很小的个位数渗透率刷着存在感。最近两年间,支付巨头银联不断加大对移动支付市场的投入,积极推广云闪付App和二维码支付,用户规模在增加,但尚不能与财付通和支付宝形成市场预期的“三足鼎立”之势。依托京东商城,京东钱包发展一直比较稳定,但应用场景过于单一、网购增长趋缓,也难有突破。

后起的财付通与支付宝的竞争已进入胶着状态,显示出更猛的发展势头。支付宝在第三方支付市场独领风骚的局面已成过往,财付通从崛起到赶上动作非常迅速。近期两次调查(2018年5月和9月)显示,财付通和支付宝的移动支付交易量份额基本持平,并共同占据了移动支付总交易量约92%的份额。财付通和支付宝以交易金额计的移动支付占比分别为46%和45%,以交易笔数计的占比分别为53%和39%,与2018年5月调查结果相比变化不大。两巨头的竞争已呈胶着状态,而财付通凭借社交平台,继续保持着对用户高黏性的优势。财付通具有支付宝的工具属性,而支付宝却难以复制财付通的社交属性。如果整个阿里系生态系统构建足够完善、并且一直能像现在这样有竞争力的话,支付宝在移动支付领域继续抗衡财付通、甚至重回领先优势并非不可能。但财付通猛烈发展的势头不容小觑,支付宝的压力不言而喻。

社交支付帮助财付通巩固了在个人类交易场景下的优势。财付通具有其他移动支付品牌无法比拟的优势,指基于社交关系链的红包和转账的社交支付功能。发红包在财付通的交易金额和笔数占比分别高达77%和76%,明显领先支付宝。转账在财付通的交易金额和笔数占比分别为46%和51%,与支付宝相比(占比分别为44% 和41%),交易金额接近,但交易笔数上财付通占优。凭借社交支付的优势,和话费充值等其它高频支付场景上的良好表现,财付通在个人类交易场景的移动支付交易量已领先支付宝,交易金额和笔数占比分别为48%和58%,而支付宝的交易金额和笔数占比分别为42%和34%。

社交支付帮助财付通巩固了在个人类交易场景下的优势。财付通具有其他移动支付品牌无法比拟的优势,指基于社交关系链的红包和转账的社交支付功能。发红包在财付通的交易金额和笔数占比分别高达77%和76%,明显领先支付宝。转账在财付通的交易金额和笔数占比分别为46%和51%,与支付宝相比(占比分别为44% 和41%),交易金额接近,但交易笔数上财付通占优。凭借社交支付的优势,和话费充值等其它高频支付场景上的良好表现,财付通在个人类交易场景的移动支付交易量已领先支付宝,交易金额和笔数占比分别为48%和58%,而支付宝的交易金额和笔数占比分别为42%和34%。

网购支付仍由支付宝主导。分别以交易金额和笔数计,支付宝占线上消费类交易的份额为49%和48%,而财付通的份额为42%和44%;与2018年5月调查相比,支付宝在此支付场景的领先优势依旧。对财付通而言,差距仍然主要来自网购支付,交易金额和笔数占比分别为33%和34%(支付宝为59%和59%),落后较多且局面改善不大。

线下消费已是财付通领跑,且领先优势仍在放大。线下场景支付更突显小额、高频的特点,也更适合财付通利用微信/QQ以社交关系链进行渗透,尤其当找到二维码这样的低成本载体时。财付通在线下支付场景的份额抢夺快而有力,快速增长并超越支付宝。 2016年底马化腾就曾公开表示“微信支付在线下规模超过了支付宝”。包括本次调查,我们的几次调查数据也证实了此点。目前,财付通和支付宝在线下支付场景的交易金额占比分别为50%和42%,财付通基本维持了2018年5月调查时取得的领先优势;以交易笔数计,财付通的领先优势则更大。

我们进一步发现,曾经两巨头各自拥有一些优势线下支付场景,而如今,几乎是财付通全面占优。公共交通出行是业内巨头在最近两年着力角逐的支付场景,目前财付通在交易金额和笔数上均处于领先,这应得益于基于微信小程序开发的腾讯乘车码,从2017年7月在广州首次上线之后,快速推广覆盖到全国100多个城市,其间更有马化腾在多城市亲自为乘车码站台和试乘,被媒体广为报道并视为数字技术赋能传统行业的典型案例。调查显示,在线下支付场景中,支付宝仍在境外出差/旅游/购物的场景下保持优势。

金融支付仍是支付宝的优势领域,但群体规模小。2013年6月,余额宝横空出世,为支付宝加持了金融属性。然而,有金融交易支付需求的消费者是少数群体,一时的现象级“爆款”难以改变人们长久形成的对金融类服务的认知。调查显示,仅约20%的用户在过去三个月内使用过移动支付进行金融类交易。支付宝在金融支付领域仍然具有明显优势,交易金额和笔数占比分别为62%和55%,财付通分别为29%和37%;而且,与2018年5月调查相比,支付宝的领先优势似还有所扩大。不过,与其它支付场景相比,金融支付的用户规模要小得多。鉴于财付通在其他支付领域的快速发展,支付宝恐怕难以凭借在金融支付领域的优势来依旧占据移动支付市场的半壁江山。