Finanční instituce a nové výzvy zákaznického servisu

Vladimír Hrabal, CEM Practice Leader, Ipsos CEM

Vyšlo v časopisu Strategie, březen 2013

Finanční instituce, v minulosti zdůrazňující roli přístavu jistoty a nezpochybnitelné serióznosti, se pozvolna mění. Ekonomická nejistota přináší nejen nutnost operační efektivity, ale také potřebu jasně definované zákaznické strategie s důrazem na rozvoj zákaznické zkušenosti a „lidského rozměru“.

I přes rozvoj moderních technologií, tradiční kontaktní místa (touchpointy) stále plní klíčovou roli ve vztahu mezi zákazníkem a finanční institucí. Ať se jedná o pobočku nebo call centrum, jde o touchpointy, které vytváří nejen hodnotu pro firmu, ale také utvářejí zákaznickou zkušenost. Mnoho firem se v současnosti snaží o odlišný přístup, což vyžaduje nejen novou definici servisního modelu, ale i nové úkoly a kompetence zaměstnanců.

Servisní inovace

Novou výzvou, které čelí všechny servisně orientované firmy je inovace služeb. Služby mají tendenci ustrnout, a proto je nutné systematicky pracovat s inovacemi a best practices z jiných oblastí.„I ve službách by měl být systematický proces servisní inovace standardem. Mezi členy CXPA je to jedno z klíčových témat,“ říká Barbara Hrabalová, Executive Director Ipsos CEM a zdůrazňuje spojitost výzkumu a inovačního procesu: „Dříve byla inovační činnost zaměřena převážně produktově, ale dnes je potřeba asistovat i v oblasti inovace zákaznického servisu a služeb. Inovační workshopy jsou vhodné k transferu znalostí mezi oblastmi, někdy objevíte netušené souvislosti, které mají zásadní vliv na zákaznickou zkušenost.“

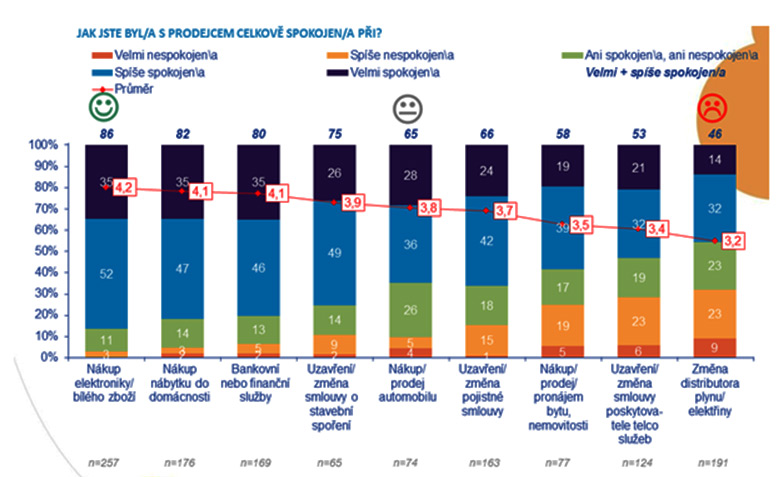

I přes důležitost inovací je potřeba zdůraznit klíčovou roli pracovníků jednajících se zákazníky, na které jsou kladeny stále větší nároky. Trendem v obsluze zákazníků není pouze příklon k „lidštějšímu přístupu“, ale i neustálý růst očekávání zákazníků a srovnávání úrovně obsluhy mezi jednotlivými obory. Jasně se ukazuje například u stavebních spořitelen, kdy dnešní zákazník zcela běžně od poradce stavební spořitelny očekává radu týkající se jeho celkové finanční situace – nejenom úzce specializovanou radu v oblasti bydlení, jak tomu bylo dříve. Slovy Rostislava Trávníčka, ředitele odboru Komunikace a brand Českomoravské stavební spořitelny: „Novým trendem se stává osobní kontakt s odborníkem - finančním poradcem. Pro nás to nový trend není, protože ČMSS je na tomto způsobu obsluhy klientů založena. Pochopitelně i pro ty, kteří upřednostňují internet, poskytujeme tento způsob obsluhy či získání informací. Nikdy ale nechybí možnost (i prostřednictvím internetu) spojit se svým finančním poradcem.“

Můžeme sledovat, že s finančními institucemi se poslední dobou spojují nové emoce. Jaká by měla být zákaznická zkušenost na pobočce, aby byla pozitivní součástí našeho života? Nudná, seriózní, zábavná? Finanční instituce se snaží "zaktivovat zákazníky" pomocí digitálních kanálů a nových, netradičních služeb či jejich spojení. Kdy dříve jsme si mohli dát kafe a vyřídit pár emailů v prostoru banky? Trendem je snaha ukázat, že za seriózní postavou bankéře je člověk jako my ostatní a banka může být společenským prostorem. Za co by nás dříve z banky vyvedli, se stává standardem.

Konvergence služeb není jen o nabídce kávy, ale i o nových službách, které banky mohou nabízet. Ukázkou ze zahraničí může být služba „MyBusinessWorks“ anglické Barclays, která malým podnikatelům nabízí internetové, účetní a právní služby, a která, vzhledem ke svému zpoplatnění, pomáhá zlepšovat výsledky často ztrátového segmentu malých podnikatelů.

Netradiční zákaznické segmenty

Významným trendem je nový důraz na návrh odlišné servisní strategie pro netradiční zákaznické segmenty. Ukázkou může být obsluha zahraniční, například ruské nebo arabské klientely. V oblasti luxusního zboží skoro polovinu tržeb v ČR realizují ruští zákazníci. Firmy si uvědomily, že je potřeba přizpůsobit obsluhu mentalitě daného národa a začleňují ruský personál (nově i čínský) do pražských prodejen. Z výzkumu agentury Ipsos, který se zaměřil na ideální servis pro ruskou klientelu plyne, že blízkost, ale i rozdíly v mentalitě představují příležitost pro české firmy. Barbara Hrabalová říká: "Ve firmách, se kterými spolupracujeme, všichni, od obchodních ředitelů po prodejce, neustále řeší zahraniční klientelu, nejen, že představují významný zdroj příjmů, ale také problémové místo zákaznického servisu.“ Kateřina Mullerová, školitelka Ipsos CEM dodává: „Prodejci často neví, jak se k zahraničním klientům chovat. Vyžaduje se úplně odlišný přístup k prodeji. Například rozhodování ruských nebo čínských klientů je naprosto odlišné od českých zákazníků. Často pomáháme klientům překonávat mentální bariéry."

Stejným výzvám čelí i finanční instituce. Globalizace současného světa nutí počítat s novými zákazníky a praxí, příkladem může být expanze islámského bankovnictví mimo své tradiční oblasti. V případech modelu, který počítá s diferenciovaným servisem, se osvědčily, jak dokládá spolupráce Ipsosu a HSBC, nástroje jako je Ipsos Ideal Customer Experience, které pomáhají vizualizovat a nastavit ideální zákaznickou zkušenost pro různé skupiny zákazníků.

Úkoly, které z nové orientace plynou, mají největší dopad na práci se zaměstnanci a na řízení prodeje. Mnohdy je potřeba překonávat nechuť dělat věci jinak. Nezastupitelné místo při implementaci nové zákaznické strategie má manažer pobočky, který musí být v nových podmínkách také kouč, jehož orientace na dlouhodobé cíle a zákaznický servis by měla převažovat nad starostí o prodej produktů.

Lidský rozměr digitální zkušenosti

Nové technologie přinesly do našeho života flexibilitu, kterou jako zákazníci začínáme očekávat všude. Umožňují hlubší rozvoj osobního přístupu - například zavedení osobních vzkazů v platebním styku od Bank of Amerika. Máme větší možnost personalizace internetového bankovnictví, a to nejen jeho vizuální stránky, ale i jednotlivých interakcí - SMS zpráv, digitálních nebo papírových výpisů atd. U nás Twitter příliš nezdomácněl, ale v zahraničí jsou IM kanály široce využívány pro řešení stížností.

Velkou výzvou není ani tak vzbudit, ale uchovat zájem zákazníků. Vedle sociálních médiích proniká do bankovnictví i inspirace z herního průmyslu, tzv. gamifikace. Nejde o dárky či bonusy za vyplněný kupón na webu, ale použití modelu, který úspěšně funguje v herním průmyslu. Gamifikace podněcuje požadované chování, tedy uchovat a zvyšovat zájem o vykonávanou činnost, vykonávat ji často a snažit se v ní zlepšovat. Primárním cílem by neměla být akvizice a prodej, ale angažování zákazníka s přímým dopadem na zákaznickou zkušenost, loajalitu a spokojenost.

Rychlost, pohodlí a jednoduchost musí být základem produktů a služeb současného zákazníka, pro kterého jsou mobilní technologie pevnou součástí života.

Populace, která vyrůstala hraním her, dnes zastává manažerské role a je v produktivním věku - tedy ideální zákazníci finančních produktů. Hry z jejich života však nezmizely, a díky chytrým telefonům jsou jim blíže než dříve. Podle průzkumu španělské banky BBVA, jednoho z průkopníků gamifikace v bankovnictví, si přes 70 % seniorních manažerů denně udělá v práci přestávku na hraní her. Kam až to může dojít dokládá výzkum Ipsosu pro Google, který ukazuje, že necelá polovina amerických uživatelů smartphonů by se raději vzdala piva, než chytrého telefonu.

Úspěšná digitální zkušenost je však jen jiným kanálem výborného servisu a servisní strategie zaměřené na rozvoj zákaznické zkušenosti. Rostislav Trávníček z ČMSS dodává: „Internet, sociální sítě či chytré telefony jsou úžasné prostředky jak získat informace, sdílet či nesdílet názory ostatních lidí či moci se orientovat na trhu služeb či produktů. Náš přístup je otevřený v poskytnutí relevantních informací či reakcí jak na internetu, tak na sociálních sítích. Nicméně se domníváme, že osobní poradenství žádná chytrá aplikace nenahradí.“

Díky inovacím a technologii se mění náš každodenní život včetně zákaznického očekávání. Bankovnictví, je oblastí, kde advokáty značky většinou nehledáme, ale přesto je založena na dlouhodobém vztahu a loajalitě. I výsledky výzkumů agentury Ipsos ukazují, že nové trendy přinášejí nové přístupy ve vztahu k zákazníkům, což v dlouhodobé perspektivě oddělí úspěšné společnosti od těch ostatních.

Nejvlivnější trendy v oblasti Customer Experience (CE)

Servisní inovace: hlavním tématem rozvoje CE je přenos inovací mezi oblastmi. Významný je vliv technologií (mobilních a SaaS služeb) na zákaznický servis. Vidíme pokusy o spojování dříve netušených produktů a oblastí. Prosazuje se přístup nazvaný „design thinking“ - přístup spojující podněty ze světa technologií, sociálních věd, obchodu, ale také umění a designu. Tímto způsobem se hledají inovace servisního modelu a ideální průběh zákaznické cesty (Customer Journey).

Důraz na kvalitativní zjištění a nestrukturovaná data: přesné zacílení a jasný insight je dnes důležitější než stostránkové reporty. Komentáře, nahrávky, maily, dříve obtížně zpracovatelné informace se dostávají ke slovu. Do budoucna poroste význam textové analytiky.

Prediktivní analýza a „Big data“: firmy začínají lépe využívat dostupných zdrojů dat (výzkumy, zákaznický feedback, NPS, data z CRM), za účelem získání obchodně využitelných informací a předvídání chování zákazníků.

Individualizace zákaznické zkušenosti: dnešní technologie umožňuje využití dostupných informací pro rozvoj individuální zákaznické zkušenosti, nejen jako individuálního zacílení marketingu, ale i individualizace péče o zákazníky např. rozvojem servisu pro specifické skupiny zákazníků (individualizované servisní skripty, predikce stížností, se servisním modelem propojená segmentace zákazníků).

Nastavování a vyhodnocování procesů z pohledu zákazníků: zákaznická zkušenost je dnes konstantou vývoje produktů a zákaznického servisu. Začíná se systematicky sledovat v každé etapě produktového a servisního cyklu. Vnitrofiremní zlepšovací iniciativy (Lean, BPM), které se dříve zaměřovali na efektivitu procesů, se dnes doplňují o externí pohled zákazníka s cílem využít zákaznické zkušenosti k re-designu procesů.

Zvýšení kontroly nad kontaktními místy: kontaktní místa jsou nejdůležitějším zdrojem zákaznické zkušenosti a společnosti začínají usilovat o větší kontrolu. Dříve outsourcované aktivity se zpětně začleňují do organizací. Daleko více se investuje do rozvoje angažovanosti zaměstnanců – tréningu a koučingu kontaktních pracovníků. Tento trend má dopad i na metriky, dříve zaměřené výhradně na produktivitu (jako je průměrný čas na vyřízení žádosti zákazníka). Dnes začínají zohledňovat význam zákaznické zkušenosti jako je kvalitativní hodnocení a zákaznický feedback.

Zdroj: diskuse mezi členy CXPA (Customer Experience Professionals Association), únor 2013

Příloha: Finanční instituce a nové výzvy zákaznického servisu