Cambio de comportamiento: Cuando el “empujoncito” no es suficiente

Cuando hablamos de las ciencias del comportamiento, tendemos a asociar el tema casi instantáneamente con el Sistema 1 y Sistema 2, de Daniel Kahneman (2013), quien dice que la mayoría de nuestras decisiones del día a día responden al denominado Sistema 1, una forma de razonamiento intuitiva y rápida, algo así como nuestro modo “piloto automático”, el cual nos permite ahorrar esfuerzos cognitivos (no necesitamos prestar especial atención de forma sostenida al tomar la decisión); mientras que el Sistema 2 operaría de forma más reflexiva, lógica y consciente y, por ello, demanda más recursos cognitivos. Esta mirada se volvió muy popular porque contraviene lo que los economistas clásicos pensaban antes: que las personas somos totalmente racionales y, por ende, todas nuestras decisiones siempre buscan maximizar nuestro propio bienestar tras analizar el beneficio que traería cada opción considerada. Así, autores como Kahneman y Dan Ariely, quien también postula que nuestras decisiones son, en esencia, irracionales o ilógicas, son reconocidos por “desmitificar” la teoría acerca de la toma de decisiones y redirigir la atención hacia un origen más “humano” que explicaba por qué nuestras decisiones no siempre impactaban positivamente en nuestras vidas a pesar de desearlo: somos víctimas de diferentes atajos mentales, también conocidos como heurísticas, que nos llevan a errores sistemáticos o sesgos cognitivos, es decir, una interpretación errónea de la información al procesarla. No éramos tan racionales como pensábamos.

Y esto nos ocurre continuamente. Si estuviéramos en una bodega y viéramos dos estantes con galletas, uno de ellos un poco más vacío que el otro, tenderíamos a pensar que las galletas del estante más vacío son mejores que las del otro, porque la percepción de valor suele ser más determinante que el valor per sé: “si están por acabarse, deben de ser las favoritas de los clientes”. Así caemos en la trampa y probablemente terminemos pagando más por esas galletas. Si esta estrategia hubiera sido diseñada deliberadamente por el bodeguero, estaríamos hablando de una intervención llamada “nudge”, el tipo de intervención de cambio de comportamiento más conocida por ser “costo-eficiente” y aparentemente predecible en sus resultados. El nudge consiste en modificar un aspecto del entorno de la toma de decisiones (por ejemplo, cambiar la forma en que se presentan los estantes de galletas) para motivar un comportamiento específico o dar ese “empujoncito” que falta hacia la elección que más nos interese, sin necesidad de prohibir opciones o de cambiar significativamente las recompensas (Thaler & Sunstein, 2008).

Sin embargo, ¿qué ocurre si el comportamiento que queremos promover es un poco más complejo? ¿qué ocurre si queremos que nuestros clientes utilicen plataformas digitales con más frecuencia que las plataformas presenciales? Para diseñar este cambio de comportamiento lo más probable es que el nudge sea insuficiente, ya que tenemos que considerar que:

- El comportamiento a cambiar es uno muy arraigado en las personas; prácticamente un hábito que han cultivado por años.

- En nuestra sociedad, aún persiste en muchas personas un temor hacia la digitalización, sobre todo en banca: tienen claras barreras que impiden su migración y, en muchos casos, estas barreras son conscientes y fácilmente articuladas por los clientes (interviene mucho el “sistema 2”).

- Se buscaría que el nuevo comportamiento sea sostenible en el tiempo y no solo se trate de una única ocasión de uso (como puede ser la compra esporádica de galletas), por lo cual es preciso examinar con detenimiento y cambiar no necesariamente el entorno, sino sobre todo las creencias y motivaciones detrás del comportamiento actual.

Así, el nudge es fácilmente aplicable al promover comportamientos muy específicos y a corto plazo y que, por lo general, no despiertan un rechazo en las personas, sino que se limita a cerrar la brecha entre un comportamiento deseable y la imposibilidad de lograrlo a causa de un sesgo, por ejemplo: no lograr comer de forma más saludable debido a que solemos priorizar gratificaciones inmediatas y a corto plazo en lugar de preferir un beneficio mayor a largo plazo (sesgo del presente). Sin embargo, muchos comportamientos de consumo presentan un nivel de complejidad mucho mayor, en tanto los drivers y barreras clave son varios, heterogéneos e interactúan entre sí como un sistema (Michie, Atkins & West, 2014). Colin Strong, líder global de Behavioural Science de Ipsos, sostiene que “en un entorno lleno de posibles explicaciones, asumir que la única variable válida sea la relacionada con el procesamiento cognitivo de información reduce significativamente las opciones a analizar” (2018).

Entonces, si lo que queremos es cambiar un comportamiento de raíz, que incluye un cambio en las creencias y actitudes y, por ende, un mayor involucramiento cognitivo (Sistema 2) para superar una barrera, debemos buscar entender el comportamiento actual de una manera más holística; solo luego de eso podremos diseñar un nuevo comportamiento que perdure en el tiempo y que difícilmente se vea influenciado solo por cambios en el entorno.

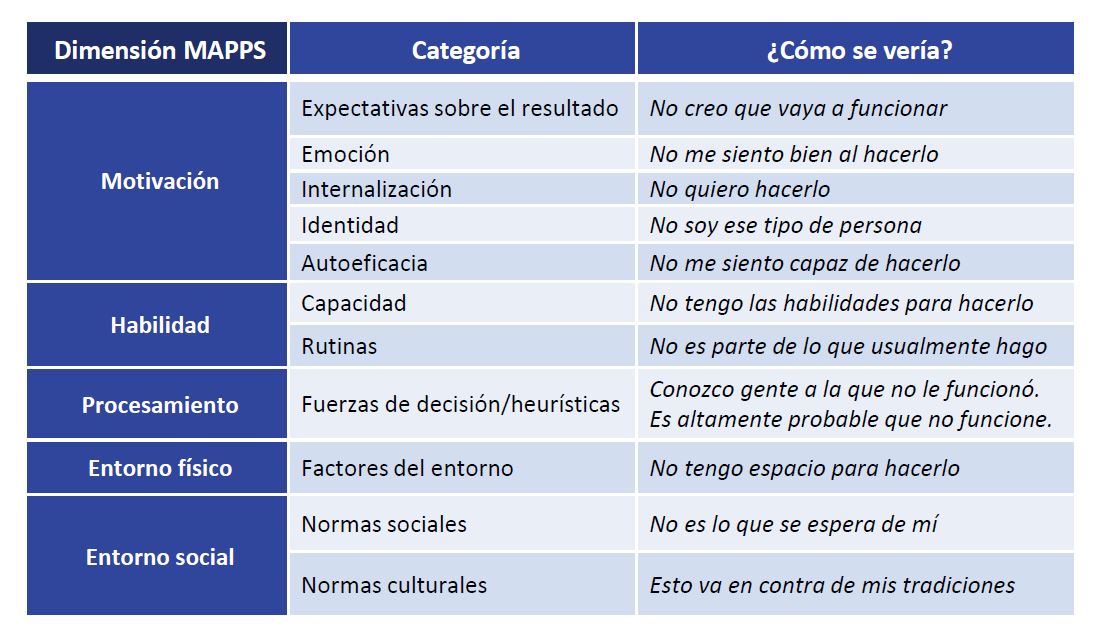

Ante este tipo de reto, Ipsos ha desarrollado un framework especializado que permite identificar a detalle las diferentes dimensiones de comportamiento que se ven inmersas al tomar decisiones: MAPPS.

MAPPS es un acrónimo que encierra las cinco principales dimensiones conductuales que suelen intervenir en mantener o cambiar un comportamiento: motivación, habilidad, procesamiento cognitivo, entorno físico y entorno social, de las cuales se desprenden diferentes categorías que facilitan un diagnóstico más fino y estas, a su vez, decantan en diferentes intervenciones tipo que permiten el diseño de soluciones más enfocadas y específicas.

Por ejemplo, retomando el caso de la adopción de canales digitales, lo que solemos encontrar es que el factor de autoeficacia está muy presente como parte de la barrera de digitalización: muchas personas no se sienten con las capacidades suficientes como para manejarse dentro de una aplicación móvil, lo cual las conduce a seguir llamando o yendo a una agencia. Sumado a eso, está el temor a ser estafados o a sufrir un robo, luego de haber escuchado eso por parte de personas cercanas (expectativas sobre el resultado + procesamiento). De acuerdo al framework, las categorías dentro de la dimensión de Motivación tienen a su vez distintas causas en las que habría que profundizar para luego elegir el tipo de intervención a diseñar. Por ejemplo: si la baja autoeficacia viene reforzada principalmente por una emoción visceral negativa en medio de la experiencia de uso de la web o app, sería ideal diseñar una experiencia digital que ofrezca feedback positivo y calme la ansiedad conforme se avanza en el flujo. Asimismo, si las expectativas sobre el resultado se traducen específicamente en una incertidumbre sobre los riesgos en medio del uso, la intervención tendría que considerar como principio de diseño el evitar la ambigüedad en la información y el ser transparentes en las fases más críticas para el target.

Finalmente, un entorno físico deficiente se puede ver reflejado en una aplicación móvil que no toma en cuenta el perfil de estas personas y sus principales necesidades de información y, en consecuencia, no se adapta ni facilita su uso por parte de ellas. Al tener en cuenta esta clasificación y los diversos factores como parte del diagnóstico, se hace más sencillo el diseño de las intervenciones que, ciertamente, distarán de solo aplicar un nudge, sino que buscará integrar las diferentes barreras comprometidas y, además, evaluar finalmente el impacto de distintas versiones de las mismas para así garantizar los mejores resultados a largo plazo.

En resumen, si bien el nudge es útil para cambios de comportamiento a corto plazo y en medio de decisiones sencillas, muchos de los cambios de comportamiento que buscamos con nuestras marcas implican un nivel mayor de complejidad (convencer de la utilidad de un seguro, desestacionalizar un producto, adoptar un nuevo canal de atención, etc.), sobre todo si pretendemos generar nuevos hábitos y nuevas preferencias. Para lograr ese cambio es indispensable entender de cerca y a detalle las actuales necesidades, actitudes y motivaciones del target, sobre todo desde un framework conductual como es MAPPS, para así poder generar intervenciones que busquen estimular el pensamiento y la reflexión consciente, que traigan consigo una convicción mayor del comportamiento que se adopta y, con ello, su sostenibilidad en el tiempo.

Referencias bibliográficas:

Thaler & Sunstein (2008). Nudge: Improving decisions about health, wealth, and happiness. Yale University Press.

Kahneman, D. (2013). Thinking, fast and slow. New York: Farrar, Straus and Giroux

Michie, Atkins & West (2014). The Behaviour Change Wheel. A Guide to Designing Interventions. London: Silverback Publishing.

Strong, Colin (2018). Beyond Nudge. A manifesto for changing behavior. London: Ipsos.