Inflation : l'intention de puiser dans son épargne atteint un niveau record

Les Français face à l'épargne: un intérêt croissant pour les produits financiers

Après deux années marquées par l’inflation et la hausse des taux d’intérêts, les Français sont toujours plus nombreux à s’intéresser à l’actualité des produits financiers (55%, +5 points en un an, +10 points en 2 ans). D’ailleurs ils sont désormais plus de deux sur cinq à déclarer suivre l’actualité financière (42%, +4 points en un an, +13 points en deux ans).

Polarisation des comportements d'épargne: épargner ou puiser?

Malgré l’inflation, la volonté d’épargner reste stable depuis 4 ans (31%, +/– 1 point par an) et toujours nettement au-dessus des scores de 2017 et 2018 (23%). Cependant, parallèlement, l’intention de puiser dans son épargne atteint un niveau record (28%) après avoir continuellement augmenté depuis 2021 (+7 points en 4 ans). Déjà observé l’an dernier, la polarisation des comportements en matière d’épargne se confirme donc : ceux qui souhaitent épargner et ceux qui comptent puiser dans leur épargne sont de plus en nombreux, tandis que la part de ceux qui n’envisagent de faire ni l’un ni l’autre est de plus en plus resserrée (41%, stable en un an, -13 points en 7 ans).

Des stratégies d'épargne impactées par l'augmentation des taux d'intérêt

Plus spécifiquement, les préférences en matière d’épargne ont été profondément modifiées avec la remontée des taux d’intérêts, les changements de stratégies observés entre 2022 en 2023 se maintiennent en 2024. Ainsi, les Français se disent toujours beaucoup moins incités à investir dans l’immobilier qu’en 2022 (10% en 2024, -1 point en un an, -9 points en 2 ans) et de plus en plus enclins à épargner sur des placements mieux rémunérés quitte à ne pas toucher à son argent pendant quelques années (32%, +13 points en 2 ans).

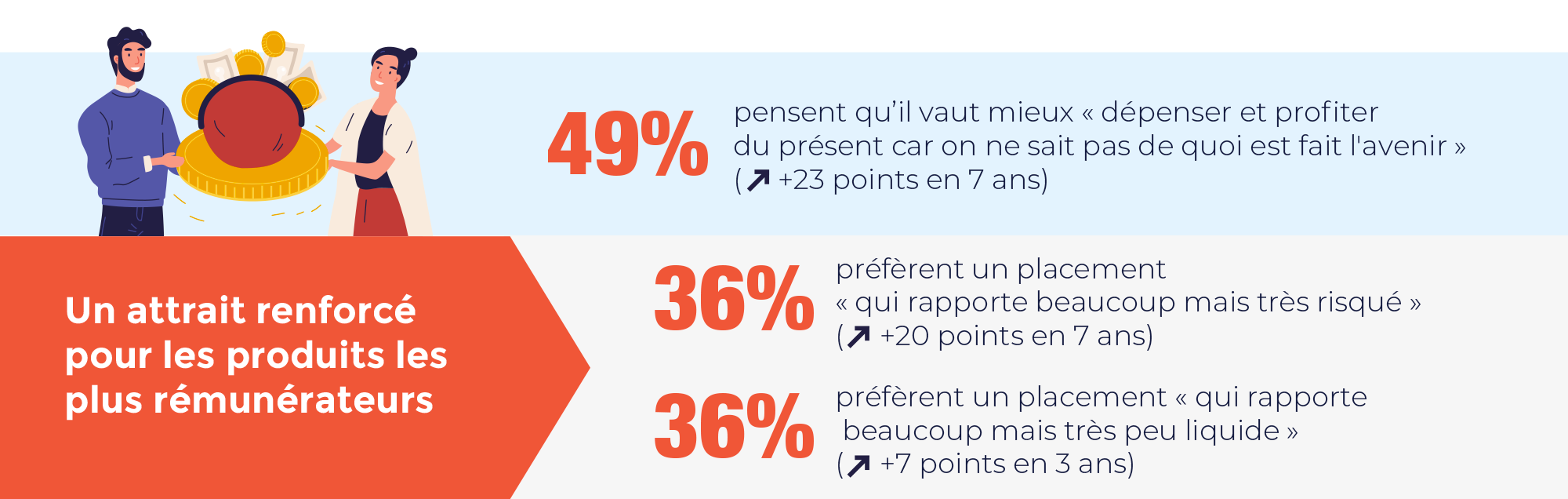

Un attrait croissant des Français pour les produits financiers risqués

Ces évolutions récentes s’inscrivent dans une dynamique globale de moyen terme. En effet, si les Français gardent une préférence pour les placements les plus prudents tant en matière de risque que de liquidité, ils affichent de plus en plus d’attrait pour les produits rémunérateurs mais risqués (36%, +4 points en 1 an et +20 points en 7 ans), ou rémunérateurs mais peu liquides (36%, +2 points en un an seulement et + 7 points en 3 ans). Près de la moitié des Français privilégierait également des produits financiers rapportant beaucoup (47%) à des produits socialement et écologiquement responsables moins rémunérateurs.

Le Livret A : toujours le produit d'épargne préféré des Français en 2024

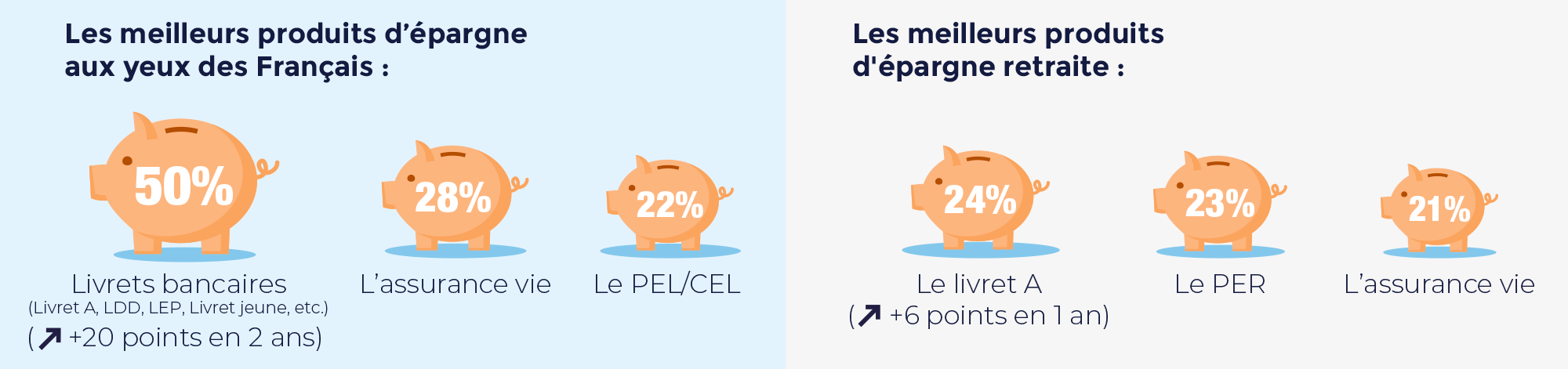

L’annonce du maintien des taux d’intérêt du livret A à 3% en 2024 profite, cette année encore, à l’image des livrets auprès du grand public. Ainsi, les livrets classiques (Livret A, LDD, LEP, Livret jeune) sont pour la deuxième année consécutive les produits d’épargne préférés des Français (50% les identifient parmi les deux produits qu’ils jugent les plus avantageux, une proportion stable par rapport à l’an dernier après avoir progressé de 20 points entre 2022 et 2023). Ils devancent ainsi largement les assurances vie (28%, -3 points en deux ans) qui étaient pourtant en tête jusqu’en 2022. Parallèlement, la préférence pour les produits d’épargne logement reste stable (22%, pas d’évolution en deux ans), de même que celle pour l’épargne salariale (16%, + 1 point en deux ans).

Le livret A reste également cette année en tête des produits d’épargne préférés des Français pour préparer la retraite (24%, -1 point en un an, +15 points en 4 ans) tandis que le PER se positionne désormais en deuxième position (23%, + 1 point en un an) face au recul de l’assurance vie qui atteint son niveau le plus bas chez les non-retraités (21%, -3 points en un an, -10 points en 4 ans).

Au total, plus de quatre Français sur cinq possèdent aujourd’hui un livret A, un LDD ou un LEP (81%, +1 point en 1 an), loin devant les assurances vie (41%, -1 point en 1 an) et les produits d’épargne logement (33%). Le PER se trouve quant à lui en 6ème position des produits détenus (17% des Français en détiennent un, +5 points en 1 an, + 7 points en 4 ans), désormais à égalité avec les actions et obligations sur comptes titres et les livrets bancaires fiscalisés. En termes de potentiel de nouveaux souscripteurs, l’assurance vie se situe de nouveau en tête avec 14% de Français intéressés, juste devant le PER à 13%.

Cette année encore, les détenteurs de produits d’épargne sont surtout motivés par le fait de constituer une épargne de précaution (52%), mais aussi de préparer sa retraite (26%), de s’assurer contre le risque de dépendance (22%) à égalité avec le fait de vouloir aider ses enfants ou petits-enfants (22%).

Le PER a le vent en poupe

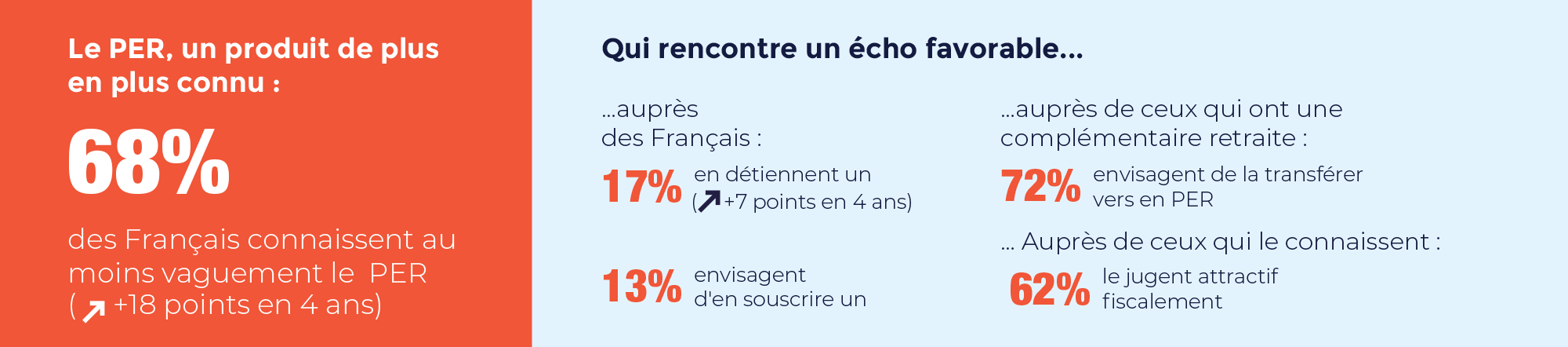

La notoriété du Plan Épargne Retraite (PER) poursuit sa hausse : deux tiers des Français déclarent désormais connaître ce produit (68%), un score en progression de 9 points par rapport à 2023… et de 17 points par rapport à 2022 !

Ceux qui le connaissent le trouvent attractif fiscalement (62% contre 13% en désaccord et 25% neutres), intéressant dans le cadre d’une transmission (46% contre 19% en désaccord et 35% neutres) et souple (46% contre 28% en désaccord et 26% neutres), l’ensemble de ces indicateurs enregistrant des évolutions positives sur trois ans.

De plus, parmi les Français à qui on a proposé d’adhérer à un PER ou de transférer son plan actuel vers un PER – lesquels sont de plus en plus nombreux - (26%, +3 points en 1 an, + 10 points en 4 ans), de plus en plus déclarent avoir été convaincus par les arguments exposés (69%, +12 points en 1 an, + 15 points en 4 ans).

In fine, 72% des Français qui détiennent un PERP, un contrat Madelin ou un PERCO envisagent de le transférer un jour vers un PER et plus de trois sur dix sont déjà en train d’y réfléchir (37%).

Les connaissances des Français en matière de produits financiers : encore du chemin à faire

La majorité des Français a des difficultés à évaluer précisément l’utilisation faite de l’épargne placée. Une courte majorité a conscience de l’existence de règles précises sur la manière dont l’argent des livrets A peut être utilisé lorsqu’il est placé (53%). Toutefois, un Français sur deux pense qu’une large majorité de l’épargne placée sur les livrets A est destiné au logement social (53% estiment que c’est vrai, 11% savent que c’est faux et 36% ne savent pas) (en réalité moins d’un tiers des fonds y est consacré[1]). De même, deux sur cinq pensent que l’état centralise l’ensemble des fonds placés dans les livrets A pour octroyer des prêts en faveur de l’intérêt général (39% pensent que c’est vrai, 12% savent que c’est faux et 49% ne savent pas — en réalité l’Etat centralise 59,5% de l’épargne des Français placée sur des livrets A, LDDS et LEP. Le reste est conservé par les banques, qui peuvent l’investir selon des règles fixées par l’Etat [1]).

Les Français ont également du mal à identifier les différences en matière de risque, de rémunération et d’utilisation faite de l’argent entre les assurances vies ou les PER.

Enfin, moins de deux Français sur cinq connaissent l’existence du label ISR (Investissement Socialement Responsable), créé en 2016 par le ministère de l’Économie et des Finances (37%).

Ainsi, malgré l’intérêt croissant des Français pour le sujet de l’épargne et des produits financiers, leur connaissance en matière d’utilisation faite de l’argent placé reste limitée. De fait ce critère intervient donc peu (ou de manière erronée) dans leurs stratégies d’épargne.

La réforme des retraites et l'avenir du système : l'inquiétude persiste chez les Français

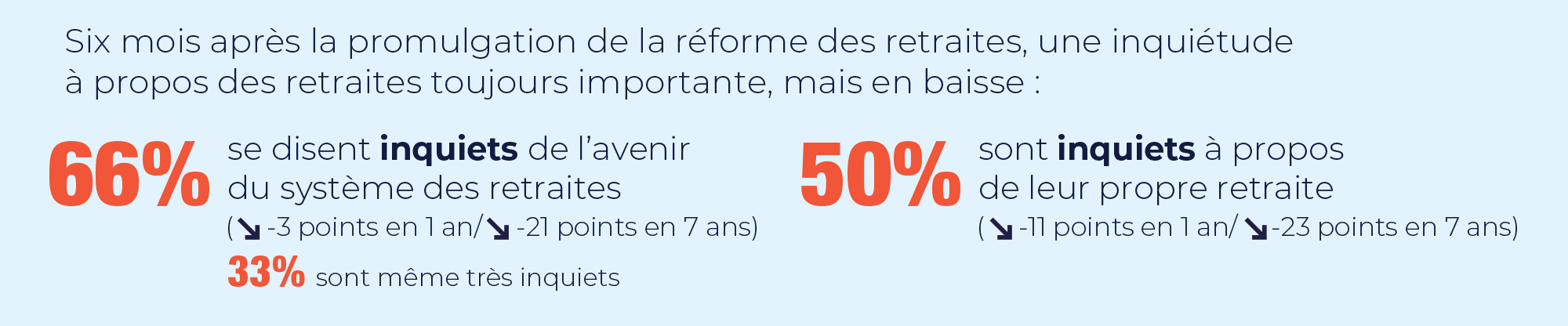

Six mois après la promulgation de la réforme des retraites, deux tiers des Français se disent toujours inquiets de l’avenir du système de retraites (66%), un sentiment qui reste très majoritaire mais qui a nettement diminué au cours des dernières années (-3 points en un an, -21 points en 7 ans). D’ailleurs, la préoccupation pour le financement des retraites baisse nettement (51%, -8 points en un an) et passe pour la première fois derrière la préoccupation pour le financement de l’assurance maladie (52%).

Pour assurer la viabilité du système de retraite, une majorité de Français juge nécessaire le recours à l’épargne individuelle (85%) et le développement des fonds de pension complémentaires (78%), même si moins de la moitié d’entre eux (48% et 42%) considèrent « souhaitables » ces options. Les Français demeurent en revanche toujours massivement opposés à une solution qui passerait par la diminution du montant des pensions de retraite (71% estiment que ce n’est pas nécessaire, et seuls 12% l’envisagent comme une option souhaitable) ou par le recul de l’âge de départ à la retraite au-delà de 64 ans (54% estiment que c’est nécessaire et seuls 18% le voient comme une option souhaitable).

Un niveau d'inquiétude en baisse mais toujours majoritaire vis-à-vis de sa propre retraite

Parallèlement, l'inquiétude vis-à-vis de sa propre retraite renoue avec la baisse (50%, -11 points en 1 an) mais reste majoritaire chez les actifs (58%). Le manque d’argent est toujours la principale source d’inquiétude des futurs retraités (79%), mais leurs autres craintes progressent régulièrement, notamment le fait de changer de rythme de vie (49%, +13 points en 7 ans), de se sentir seul (46%, +18 points en 7 ans) ou de se sentir moins utile (42%, +13 points en 7 ans).

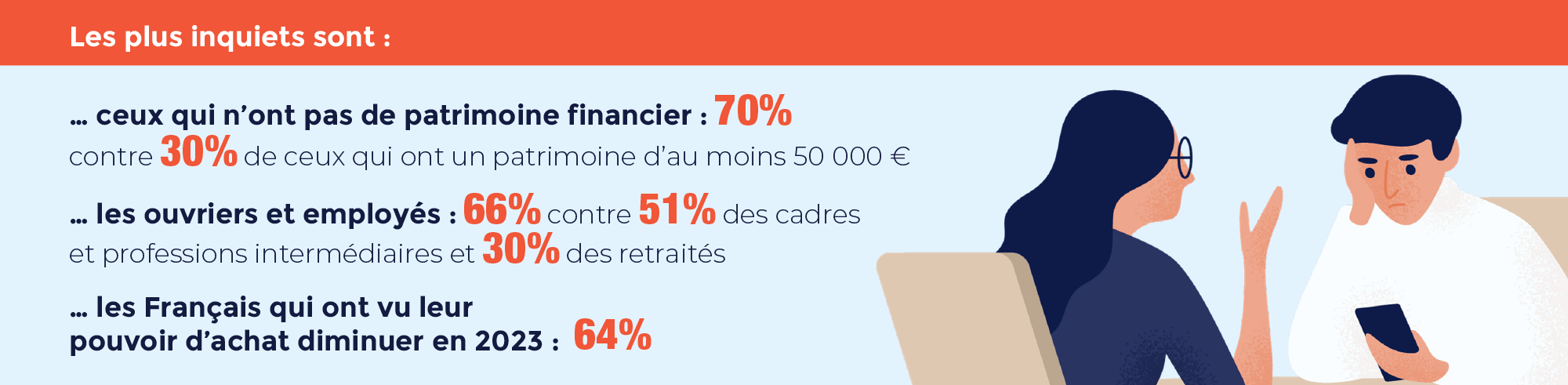

D’une manière générale, les Français les plus vulnérables financièrement expriment une plus grande inquiétude que les autres vis-à-vis de leur propre retraite. Ainsi, l’inquiétude des Français sans patrimoine reste stable et élevée (70%, pas d’évolution en un an) tandis que celle des Français avec un patrimoine élevé est basse et enregistre un net recul (30% parmi ceux qui ont un patrimoine de 50 000 € et plus, -19 points par rapport à 2023). La polarisation des comportements en matière d’épargne semble donc refléter un creusement des inégalités (et de la confiance dans son avenir), intrinsèquement lié à l’inflation.

| A propos du Cercle des Epargnants : Le Cercle des Épargnants est une association indépendante qui compte plusieurs centaines de milliers d’adhérents ayant notamment souscrit des produits d’épargne retraite auprès de Generali. Le Cercle des Épargnants est un centre de réflexion qui étudie les évolutions en matière d’épargne et de retraite et analyse les besoins et les attentes des Français sur ces sujets désormais au cœur de nos sociétés. Il partage ses travaux en vue d’une meilleure information de ses adhérents et développe des relations institutionnelles avec ses partenaires. |

A propos de cette enquête

Sondage Ipsos pour le Cercle des Épargnants mené du 8 au 11 janvier 2024 auprès d’un échantillon représentatif de 1000 Français âgés de 18 ans et plus.

Notes

[1] Rapport annuel 2021 du Fonds d'épargne