Ipsos Point Of View - Open Banking: La revolución del sector financiero

El primer semestre de 2018 entró en rigor una gran operación Bancaria en Europa, que sin duda revolucionará al Sector Financiero: PSD2 (Directiva de Servicios de Pago 2) y Open Banking.

La nueva reglamentación obliga a que la información bancaria de los clientes esté disponible a través de una aplicación abierta (API), que permitirá el acceso a terceros proveedores, siempre que sea bajo el consentimiento de los clientes, como dueños de su información.

Este cambio tendrá un gran impacto, será el momento Uber en el Sector Financiero. De la misma forma en que los teléfonos inteligentes revolucionaron las actividades de la banca, creemos que las API abiertas podrían tener un impacto similar, e incluso mayor, en la forma en que manejamos nuestra vida financiera.

Pero... ¿Están listos los consumidores?

Actualmente, en Ipsos contamos con decenas de artículos sobre las oportunidades que ofrece el Open Banking para consumidores y proveedores, el impacto que tendrá en el entorno competitivo y los eventuales riesgos de seguridad que se provocarán al compartir los datos.

No obstante, la gran incógnita sigue siendo cómo reaccionarán los consumidores cuando se enfrenten a la realidad de nuevos servicios, nuevos proveedores y nuevas formas de hacer las cosas.

Para poder indagar al respecto, Ipsos lanzó en 2017 la primera ola de un Estudio Multinacional (muestra de 14.852 casos en 15 países, incluyendo Chile), en donde simulamos cuatro servicios que se podrían ofrecer a través de las API’s abiertas en este nuevo escenario:

- Herramienta de Comparación Inteligente

- APP Financiero, todo en uno

- Agilizar los procesos de aplicación

- Pagos Directos

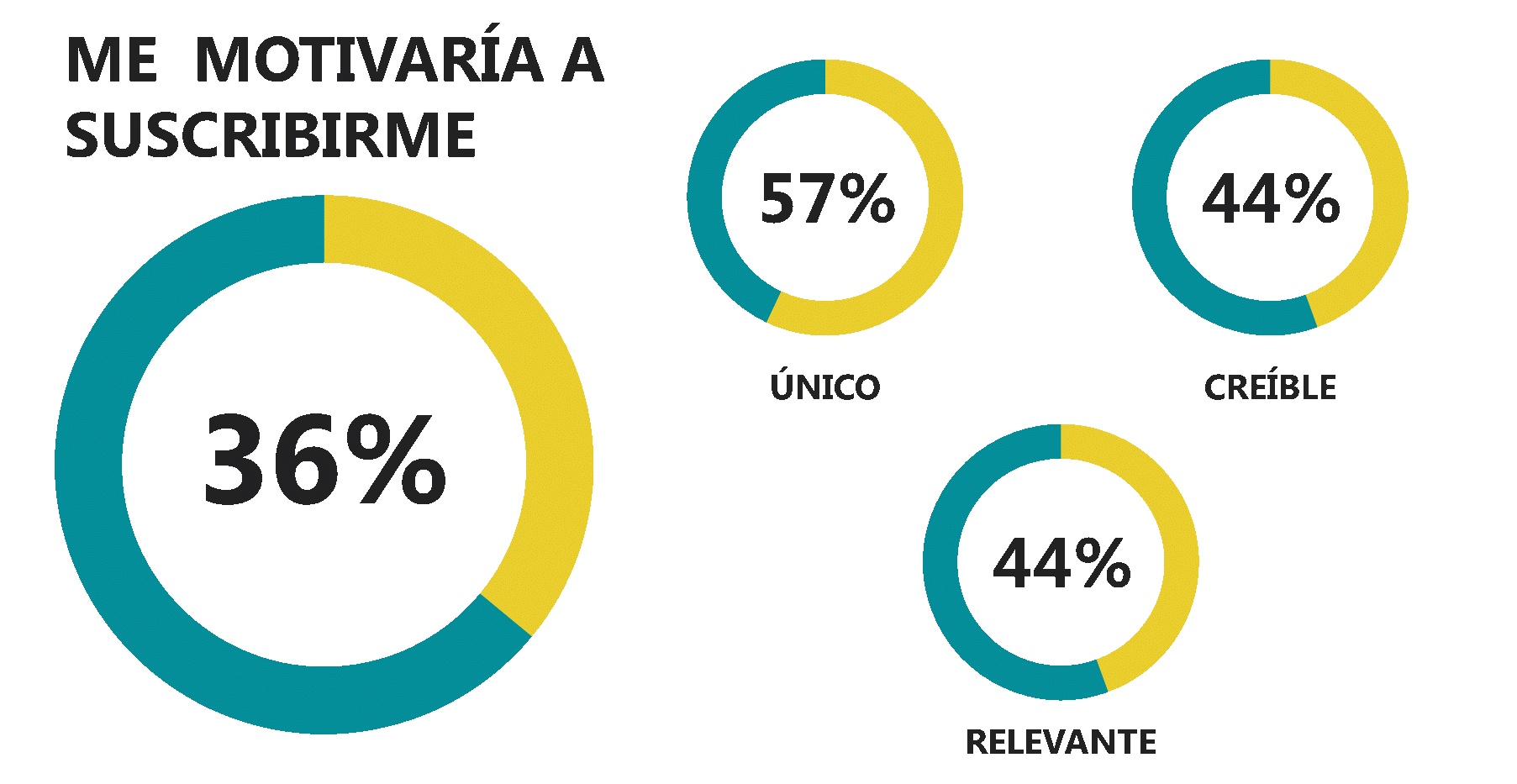

Nuestro primer hallazgo, fue que el nivel de interés declarado no es tan alto, por lo que será prioritario implementar una intensa estrategia de comunicación que informe a los potenciales usuarios acerca de los beneficios que esta nueva forma de operar tendrá para ellos.

Por otra parte, es altamente probable que algunos segmentos de usuarios requieran ver casos de uso específicos antes de pensar en adoptar el sistema.

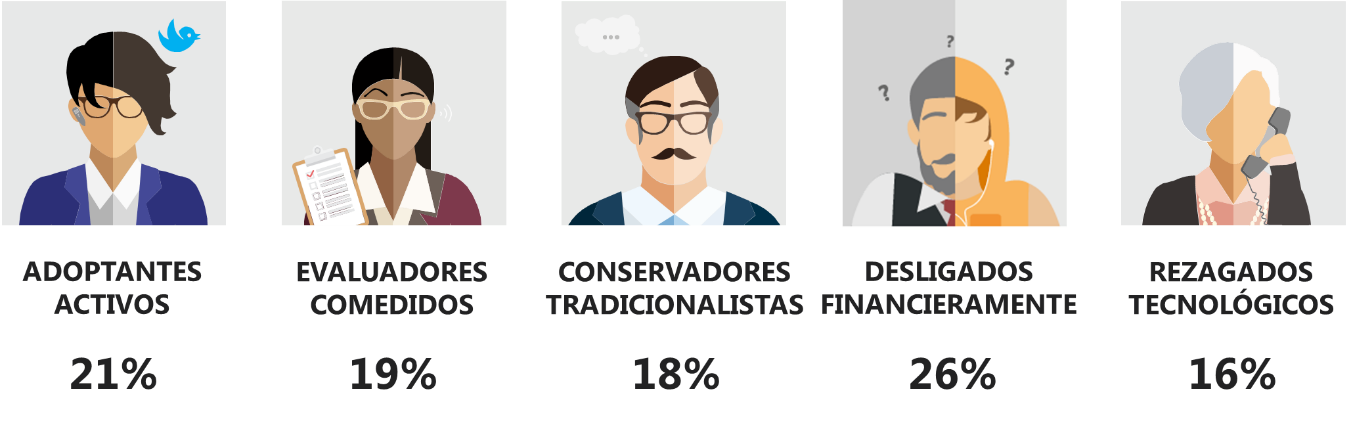

En este sentido, será imprescindible enfocar los esfuerzos en forma independiente a cada uno de los segmentos identificados a partir de esta investigación, tomando en cuenta su interés y cercanía hacia la tecnología y hacia el uso de herramientas digitales en particular:

Los Adoptantes Activos, por ejemplo, necesitarán poco o nada de motivación para entrar al Open Banking cuando esté disponible. Son los otros segmentos los que necesitarán tiempo, consideración y persuasión.

En este sentido, las empresas deberán aprovechar comunicacionalmente las primeras experiencias exitosas para poder tentar a los segmentos más duros de convencer.

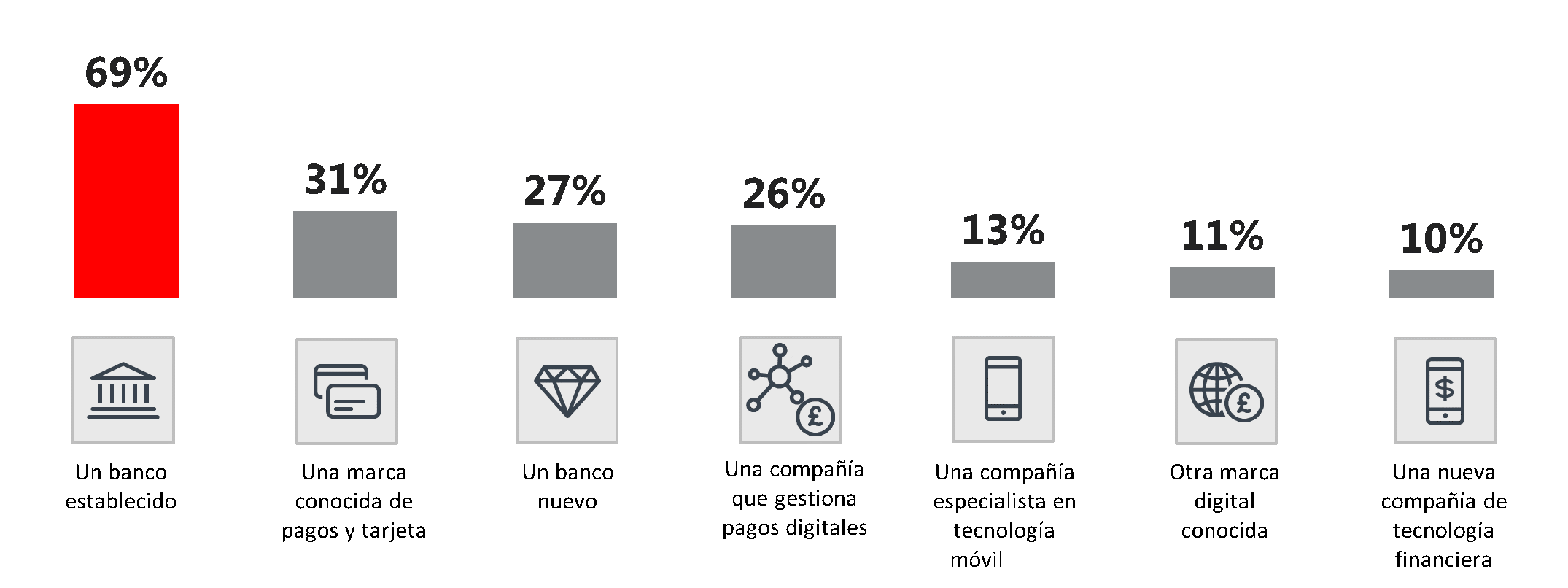

¿Quiénes debieran ser los proveedores?

De los 7 tipos de instituciones consultadas, es la Banca la preferida por gran parte de los consumidores para ser los proveedores que entregarán estos nuevos servicios.

Creemos que si los bancos establecidos, las empresas de pago y otros proveedores financieros no se mantienen a la vanguardia, corren un alto riesgo de ser desplazados por nuevos participantes (Fintechs, entre otros), que podrían robarles liderazgo e incluso a sus clientes, en la medida que los casos exitosos de uso de las API’s se hagan más populares.

La entrega de un adecuado Soporte Técnico por parte de los nuevos proveedores es fundamental para construir confianzas, incluso para los segmentos más motivados a participar.

Si bien no tenemos certeza respecto de la forma en que reaccionarán los consumidores ante este cambio tan disruptivo, se desprende de los resultados de nuestra investigación que los nuevos servicios del Open Banking serán adoptados en forma lenta, por lo que es imprescindible que las empresas que se propongan ser protagonistas en este nuevo escenario se preparen desde ya desarrollando las ideas centrales que formarán parte de las estrategias a implementar para incentivar y acelerar esta adopción.

A partir de los resultados de la segunda ola, que se desarrollará el segundo semestre de este año en más de 25 países y en forma simultánea, podremos tener una idea más clara respecto del impacto que ha tenido este cambio en los países en que esta nueva reglamentación ya está operativa. Ahora, a partir de las experiencias reales que han tenido los primeros consumidores.

![[Seminario web] Voces globales de la experiencia 2026 - Ipsos](/sites/default/files/styles/list_item_image/public/ct/event/2026-02/global-voices-of-experience-carousel.webp?itok=BEAGdhsC)