2 Français sur 5 déclarent suivre l’actualité au sujet de l’épargne et des produits financiers

Focus sur l'épargne :

- Près de 2 personnes sur 5 déclarent suivre l’actualité au sujet de l’épargne et des produits financiers, un score en forte hausse dans un contexte marqué par l’instabilité des prix et des taux d’intérêts (38%, +9 points en un an). Plus généralement, les Français disent porter de plus en plus d’intérêt à ces sujets (50%, +5 points en un an).

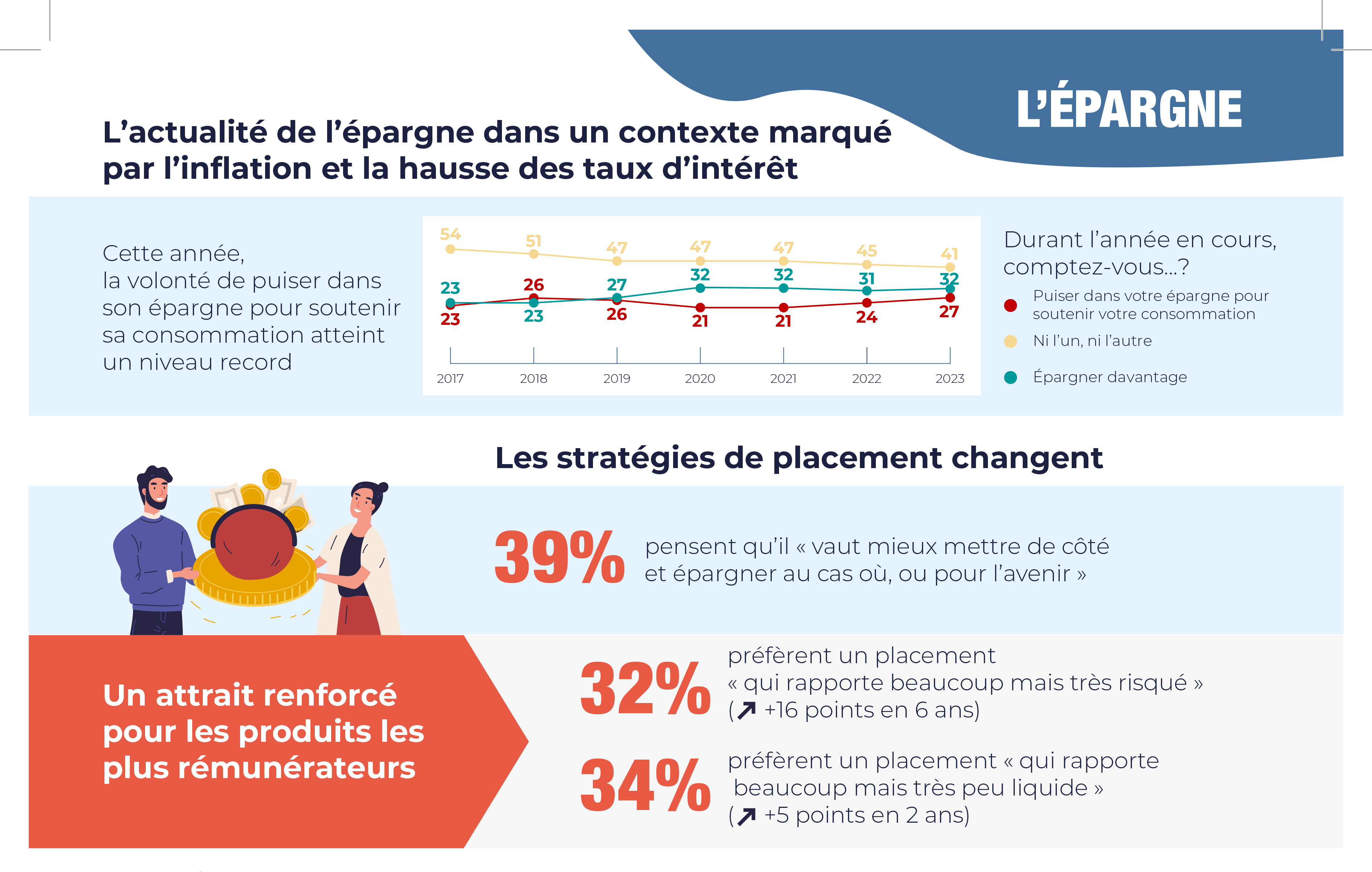

- La volonté d’épargner reste stable (32%, +1 point), et toujours nettement au-dessus des scores de 2017 et 2018 (23%) mais parallèlement, l’intention de puiser dans son épargne remonte (27%, +3 points en an, +6 points en deux ans). L'inflation semble ainsi participer à renforcer encore la polarisation des comportements en matière d’épargne entre ceux qui souhaitent épargner et ceux qui comptent puiser dans leur épargne (la part de ceux qui n’envisagent de faire ni l’un ni l’autre étant de plus en plus resserrée : 41%, -13 points en 6 ans).

- Plus spécifiquement, les préférences en matière d’épargne ont été profondément modifiées cette année. Avec la remontée des taux d’intérêts, les Français se disent de moins en moins incités à investir dans l’immobilier (11%, -8 points en un an) et de plus en plus enclins à épargner sur les placements mieux rémunérés, quitte à ne pas toucher à leur argent pendant quelques années (33%, +14 points en un an).

- Sur le moyen terme, les Français affichent d’ailleurs de plus en plus de préférence pour les produits rémunérateurs mais risqués (32%, +6 points en 1 an et +16 points en 6 ans), ou rémunérateurs mais peu liquides (34%, +5 points en un an seulement). Pour autant la majorité des Français garde une prédilection pour les placements les plus prudents tant en matière de risque que de liquidité.

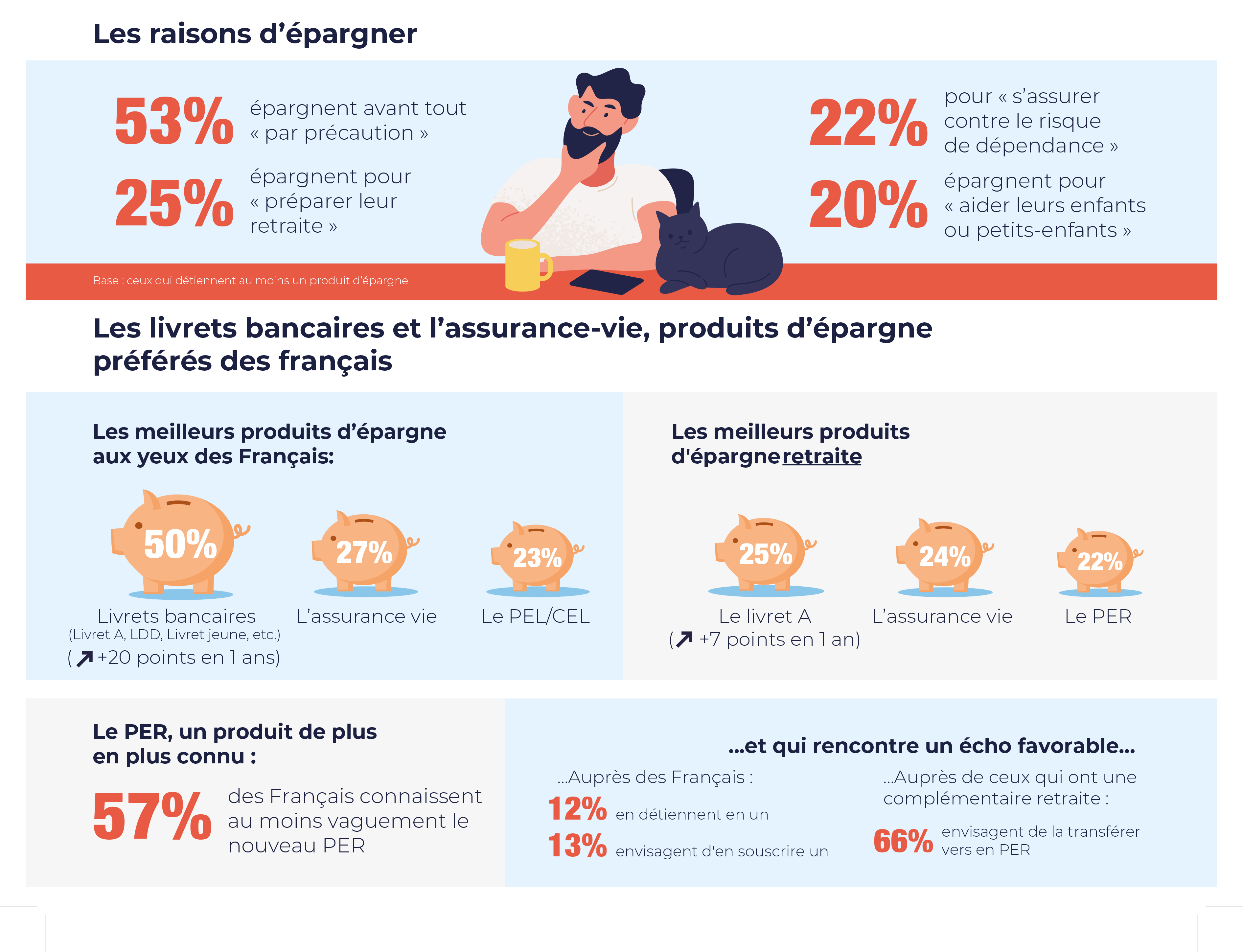

- Quelques jours après l’annonce de la revalorisation des taux d’intérêt du livret A à 3%, les livrets classiques (Livret A, LDD, LEP, Livret jeune) arrivent pour la première fois en tête des produits d’épargne préférés des Français (50%, +20 points en un an). Ils se positionnent ainsi loin devant les assurances vie (27%, -4 points en un an) qui étaient pourtant en tête en 2022. A noter que parallèlement, la préférence pour les PEA progresse très légèrement (10%, + 2 points en un an). Ces évolutions témoignent d’une polarisation des stratégies d’épargne avec une augmentation de la préférence à la fois sur les produits les plus sûrs et les plus risqués.

- Le livret A passe également en tête des produits d’épargne préférés des Français pour préparer la retraite (25%, + 7 points en un an, +15 points en 6 ans). Il arrive ainsi juste devant l’assurance vie (24%, -1 point en un an, -26 points en 6 ans) et le PER (22%, -2 points en un an).

- Au total, 4 Français sur 5 possèdent aujourd’hui un livret A, un LDD ou un LEP (80%, +1 point en 1 an), 40% une assurance vie (-2 points en 1 an) et 12% un PER (stable). En termes de potentiel de nouveaux souscripteurs, le PER se situe toujours en tête avec 13% de Français intéressés, à égalité avec l’assurance vie.

- Les détenteurs de produits d’épargne sont surtout motivés par le fait de constituer une épargne de précaution (53%), mais aussi de préparer sa retraite (25%, + 3 points en un an), de s’assurer contre le risque de dépendance (22%), ou encore d’aider ses enfants ou petits-enfants (20%).

Focus sur le PER

La majorité des Français déclare désormais connaître le PER (57%, un score en progression de 8 points par rapport à 2022).

Ceux qui le connaissent le trouvent attractif fiscalement (56% contre 19% en désaccord et 25% neutres), intéressant dans le cadre d’une transmission (49% contre 18% en désaccord) et, dans une moindre mesure, souple (43% contre 30% en désaccord).

Par ailleurs, parmi les Français à qui on a proposé d’adhérer à un PER ou de transférer leur plan actuel vers un PER – lesquels sont de plus en plus nombreux - (23%, + 6 points), une majorité déclare avoir été convaincue par les arguments exposés (57%).

In fine, 66% des Français qui détiennent un PERP, un contrat Madelin ou un PERCO envisagent de le transférer un jour vers un PER et plus de trois sur dix sont déjà en train d’y réfléchir (31%).

Focus sur les retraites

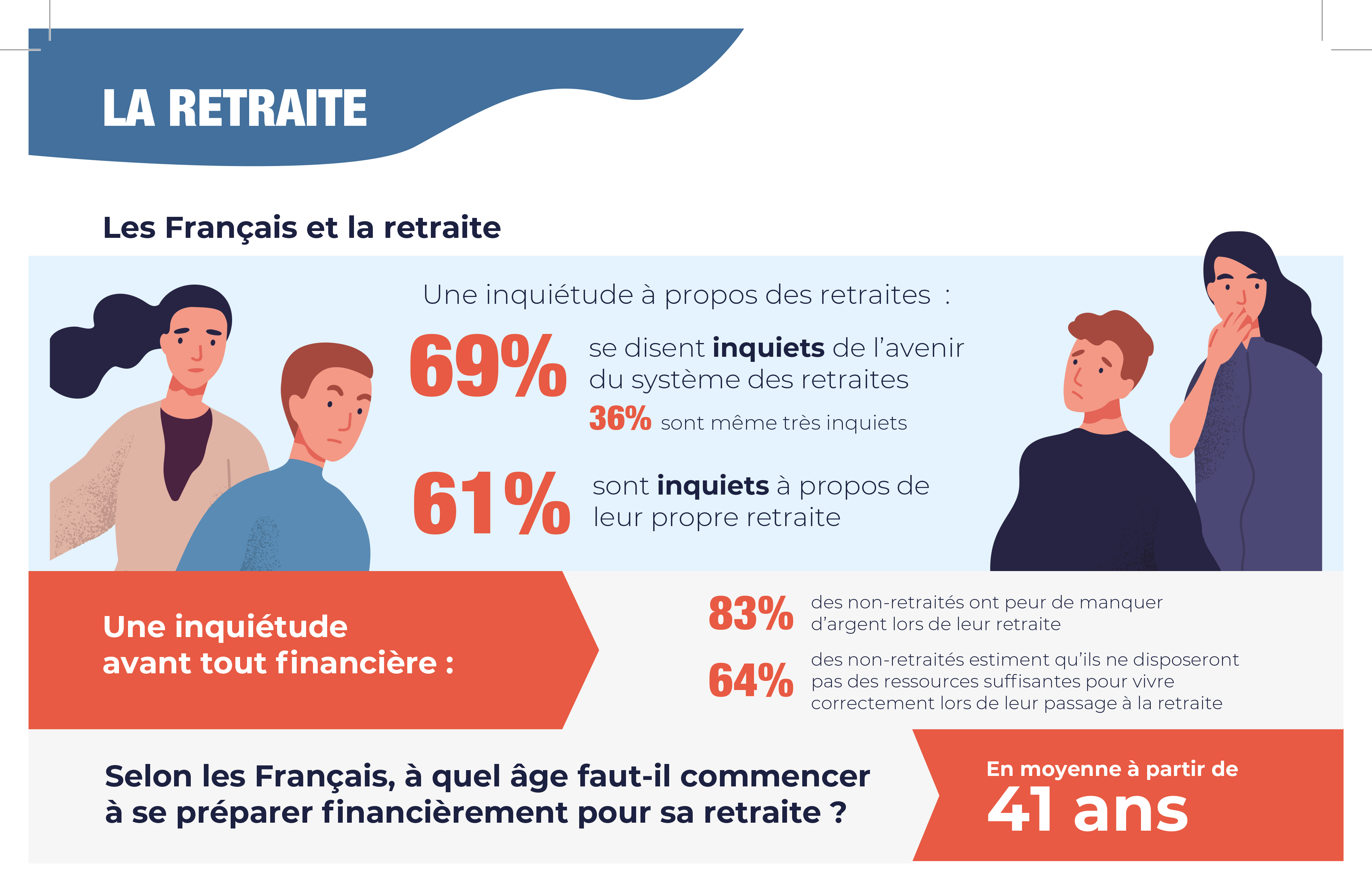

Dans le contexte du projet de réforme en cours, près de 7 Français sur 10 se disent inquiets de l'avenir du système des retraites (69%), un sentiment qui a nettement diminué au cours des 6 dernières années (-18 points dont -7 points uniquement sur l’année passée) mais reste très majoritaire. Son financement demeure d’ailleurs en tête des priorités identifiées par les Français pour les années à venir (59%), devant l’assurance maladie (50%), la dépendance (28%) et les complémentaires santé (25%).

Parallèlement, l'inquiétude vis-à-vis de sa propre retraite est également majoritairement et remonte après 4 années de baisses successives (61%, + 3 points en 1 an mais -12 points en 5 ans).

Le manque d’argent est toujours la principale source d’inquiétude des futurs retraités (83%), mais leurs autres craintes progressent régulièrement, notamment le fait de se sentir moins utile (44%, + 17 points en 6 ans) et de s’ennuyer (38%, + 13 points en 6 ans).

Enfin, dans un contexte où de plus en plus de futurs retraités déclarent connaître le montant qu’ils toucheront lors de leur retraite, près de trois futurs retraités sur dix (29%, + 12 points en trois ans) épargnent aujourd’hui régulièrement pour financer leur retraite, 34% ne le faisant que quand cela est possible et 37% ne le faisant pas du tout.

Focus sur la réforme des retraites

La proportion de Français considérant que le système de retraite actuel doit être réformé reste majoritaire (57%) chez les actifs (54%) comme les retraités (65%) mais diminue fortement (-15 points en un an).

Parallèlement, et alors que l’enquête a été menée quelques jours seulement après les annonces d’Elisabeth Borne sur les mesures de la réforme, la majorité des Français se dit bien informée à son sujet (56%, + 23 points en un an).

Au total, seul un Français sur trois est favorable à la réforme telle qu’elle est prévue actuellement (33%), et cette proportion a nettement diminué en un an (-7 points depuis l’année dernière).

En effet, si les mesures liées à l’uniformisation des différents régimes séduisent une majorité de Français (66% sont favorables au rapprochement des régimes du privé et du public, -4 points en un an, et 65% sont en faveur de la fin des régimes spéciaux, -4 points également), les autres pistes de la réforme partagent davantage. Elles deviennent même de plus en plus impopulaires. Ainsi par exemple, seuls 36% des Français seraient pour une élévation de l’âge légal de départ en retraite (-2 points en un an) et autant pour l’allongement de la durée de cotisation (-6 points en un an).

Finalement, pour assurer la viabilité du système de retraite, aucune des solutions « classiques » exposées ne suscite une large adhésion. Les Français prônent davantage le développement des fonds de pension ou l’augmentation des cotisations, envisagés comme solutions par respectivement 54% et 51% des Français), mais aucune solution n’obtient une adhésion largement majoritaire. Une seule chose est certaine, les Français sont massivement opposés à une solution qui passerait par la diminution du montant des pensions de retraite (81%).

Focus sur les inégalités hommes-femmes face à la retraire

Les femmes se montrent globalement plus inquiètes que les hommes vis-à-vis de leur retraite (66% contre 55%), et vis-à-vis de l’avenir du système de retraite de manière générale (74% contre 64%).

En détail, moins de 3 futures retraitées sur 10 considèrent qu’elles disposeront de ressources suffisantes pour vivre correctement après leur passage à la retraite (28%) contre près de la moitié de leurs homologues masculins (48%). Sur cette question, l’écart homme-femme va même du simple au double parmi ceux qui n’ont pas de patrimoine financier (15% des femmes contre 30% des hommes estiment qu’ils auront des ressources suffisantes).

Les femmes déclarent deux fois plus avoir interrompu leur carrière plus d’un an pour s’occuper de leurs enfants ou de leurs proches (42%), et avoir fait passer leur carrière après celle de leur conjoint (24%) que les hommes (21% et 12%). Ces derniers reconnaissent d’ailleurs eux-mêmes davantage avoir fait passer leur propre carrière avant celle de leur conjoint(e) (22% contre 10% des femmes). Plus généralement, les femmes ayant eu des enfants déclarent beaucoup plus avoir été freinées dans leur carrière par le fait de devenir parent (52%) que les hommes dans la même situation (27%).

Les inégalités hommes-femmes dans les interruptions de carrière pour s’occuper des enfants et des proches restent fortes, en particulier dans les foyers les plus modestes (20 points d’écarts lorsque la personne de référence est ouvrier(e) ou employé(e) contre 6 points si elle est cadre ou profession intermédiaire). Cependant, elles sont globalement beaucoup moins importantes chez les jeunes générations (7 points d’écarts chez les moins de 50 ans contre 31 points pour les personnes plus âgées) – les hommes de moins de 50 ans déclarant plus que leurs aînés avoir interrompu leur carrière pour s’occuper d’enfants ou des proches.

A propos de cette enquête

Enquête Ipsos pour Le Cercle des Epargnants, réalisée par internet du 12 au 18 janvier 2023 auprès d’un échantillon représentatif de 1000 Français âgés de 18 ans et plus.

|

A propos du Cercle des Epargnants Le Cercle des Épargnants est une association indépendante qui compte plus de 450 000 adhérents ayant notamment souscrit des produits d’épargne retraite auprès de Generali. Le Cercle des Epargnants est un centre de réflexion qui étudie les évolutions en matière d’épargne et de retraite et analyse les besoins et les attentes des Français sur ces sujets désormais au cœur de nos sociétés. Il partage ses travaux en vue d’une meilleure information de ses adhérents et développe des relations institutionnelles avec ses partenaires. www.cercledesepargnants.com |