Online Alışverişçiler 4 Gruba Ayrıldı

Son 1 yılda Türkiye’deki online satın alım davranışlarını incelediğimizde online alışverişçilerin %94’ünün en az bir kez alışveriş yaptığını, hızlı tüketim ürünlerinde ise bu oranın yaklaşık %70 olduğunu görüyoruz.

Türkiye’de Haziran 2020-Mayıs 2021 döneminde 22 kez online alışveriş yapılırken bir sepete ortalama 186 TL ödendi. Hızlı tüketim ürünleri alışverişlerinde ise alım sıklığı 9 kez, sepet değeri ise 81 TL olarak gerçekleşti. Eve kapanmanın daha yoğun olduğu 2021 yılının ilk ve ikinci çeyreğinde hızlı tüketim ürünlerine yapılan harcamanın arttığını görsek de bu ürünlerin alım sıklığı ortalamanın altında.

Bu temel verilerden yola çıkarak online alışverişçilerin satın alım davranışlarını derinlemesine inceledik. Bu bireyleri farklılaştıran davranışları neler, benzer davranışları gösteren gruplar var mı sorularının yanıtlarını aradık. Yoğun, orta ve az yoğun online alışveriş yapan grupların demografik özelliklerini, kanal ve kategori tercihlerinde öne çıkan noktaları belirledik.

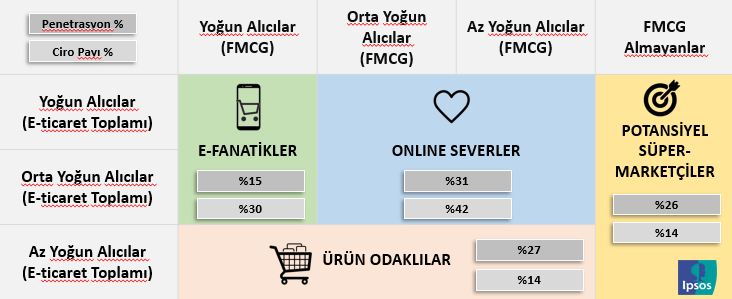

Öncelikle online alışverişçileri hızlı tüketim ve toplam e-ticaret alışveriş sıklıklarına göre 4 gruba ayırdık.

*FMCG: Hızlı Tüketim Ürünleri

*FMCG: Hızlı Tüketim Ürünleri

**Penetrasyon %: Haziran 2020-Mayıs 2021 döneminde online alışveriş yapanlar %100 kabul edilerek hesaplanmıştır. Online alışveriş yapanlar içindeki oranı göstermektedir.

***Ciro Payı %: Haziran 2020-Mayıs 2021 döneminde yapılan toplam e-ticaret harcamasındaki payını göstermektedir.

- E-fanatikler: Hızlı tüketim ürünlerini sık alan bireyler aynı zamanda yoğun ve orta e-ticaret alışverişçisi olarak karşımıza çıktığı için E-fanatikler olarak adlandırdık. E-fanatikler 12 aylık dönemde online alışveriş yapan bireylerin %15’ini ve toplam e-ticaret cirosunun %30’unu oluşturuyor. AB SES grubu, 26 yaş üstü, kadın ve Marmara Bölgesi’nde yaşayan bireylerin E-fanatikler içindeki oranı Türkiye’deki online alışverişçi profiline kıyasla daha yüksek. Bu grubu hızlı tüketim ürünleri alışverişindeki kanal tercihleri açısından Türkiye ortalaması ile kıyasladığımızda hızlı teslimat ve planlı teslimat yapan kanallardaki harcama paylarının daha yüksek olduğunu görüyoruz. E-fanatiklerin alışveriş sıklığı Türkiye ortalamasının yaklaşık 2.5 katı ve hızlı tüketim harcamalarından aldığı pay %60 olduğu için bu grubun motivasyonlarını ve kanal tercihlerini anlamak, bu gruba penetre olmak açısından önem taşıyor.

- Online Severler: Hızlı tüketim ürünlerini seyrek, ancak diğer kategorileri ortalama bir alışverişçiden daha sık satın alan Online Sever grubu fanatiğe dönüştürmek için fırsatlar var. Online severler 12 aylık dönemde en az 1 kez alışveriş yapan bireylerin %31’ini ve toplam e-ticaret cirosunun %42’sini oluşturuyor. Hızlı tüketim ürünlerinde Cilt Bakım Ürünleri, hızlı tüketim dışında ise Moda & Aksesuar bu grubun en çok harcama yaptıkları kategoriler. Bu grubun hızlı tüketim harcamalarından “pazar yerleri”nin aldığı pay Türkiye’deki ortalama bir online alışverişçiye ve diğer gruplara kıyasla daha yüksek olduğu için bu kanalda fırsatlar yakalamak mümkün.

- Ürün Odaklılar: Online alışverişi nadiren tercih edenler ise Ürün Odaklılar. Bu grup 12 aylık dönemde online alışveriş yapan bireylerin %27’sini ve toplam e-ticaret cirosunun %14’ünü oluşturuyor. Her bir alışverişte harcadıkları tutar Türkiye’deki ortalamasına yakın olsa da, alım sıklığı yarısı olduğu için bu grubun harcama tutarı düşük. Profil olarak Türkiye’deki ortalama bir online alışverişçiden farklılaşmasa da bu grubun hızlı tüketim ürünleri harcamalarında “pazar yerleri”nin aldığı pay ortalamadan ve e-fanatiklerden daha yüksek.

- Potansiyel Süpermarketçiler: Son olarak online alışveriş yapan ama hızlı tüketim almayan potansiyel bir alışverişçi grubu var ki onların bariyerlerini nasıl kaldıracağımızı keşfetmek online alışveriş hacmini büyütmek açısından önem taşıyor. Ege, Karadeniz ve Akdeniz Bölgelerinde yasayanların, erkeklerin, 16-19 yaş bireylerin bu grup içindeki oranı Türkiye’deki online alışverişçi profiline kıyasla daha yüksek. Diğer alışverişçi gruplarından daha çok harcama yaptıkları başlıca kategoriler Moda & Aksesuar, Bilgisayarlar, Yapı Market & Bahçe & Oto. Bu grup hızlı tüketim dışındaki kategorileri online satın aldığı için bariyerleri e-ticaretle değil, süpermarket alışverişiyle ilgili. Dolayısıyla bu grubun hızlı tüketim alışverişinde online kanalları neden tercih etmediklerini analiz ederek yeni fırsatlar yakalayabiliriz.

• Bu gruplar hangi platformları tercih ediyor?

• Ortalama sepet değerleri ne kadar?

• Ne sıklıkla alışveriş yapıyorlar?

• Hangi markaları daha çok satın alıyorlar?

• Demografik bilgileri nasıl farklılaşıyor?

Bu soruların yanıtlarını almak ve markalarınızla ilgili fırsat alanlarını belirlemek için iletişim:ceyhan.demiray @ipsos.com