向「阳」而生——2025乳制品消费者行为观察

行业发展:

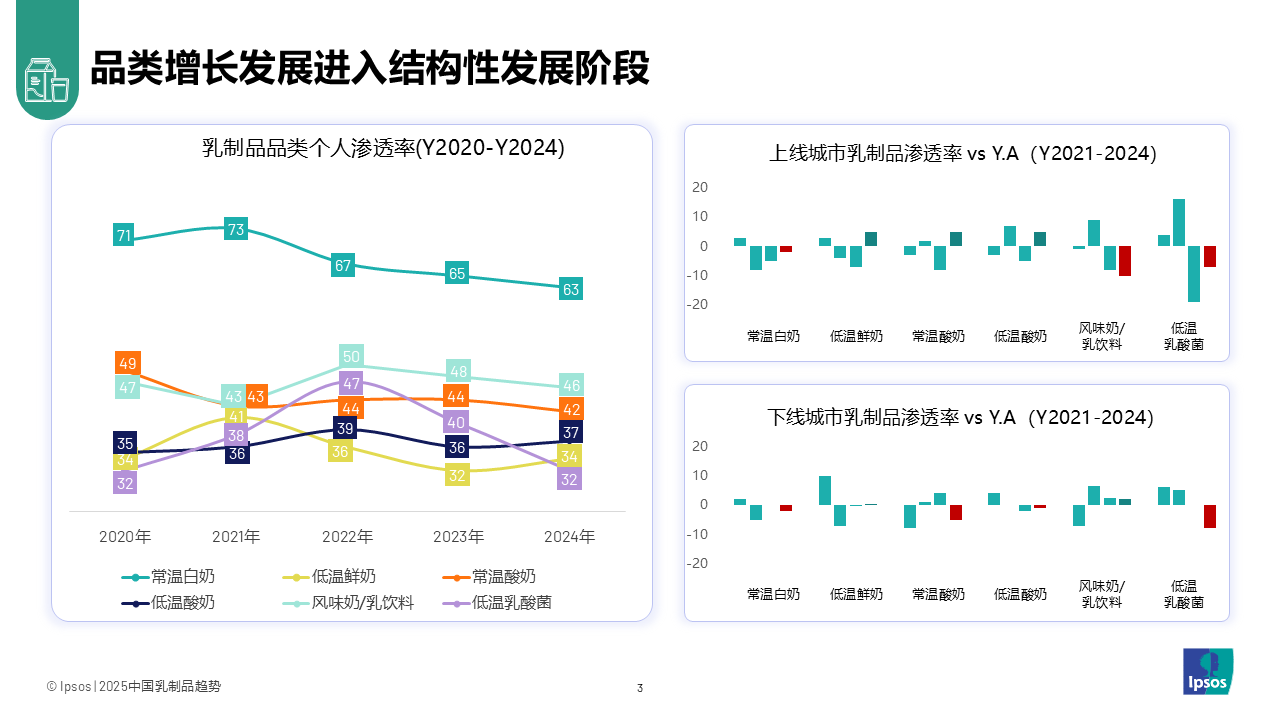

品类进⼊结构化竞争时代

当前,乳制品市场已步入品类分化、区域差异显著的结构化竞争阶段。从品类渗透率来看,常温品类渗透率恢复缓慢,而低温品类(如低温酸奶、低温鲜奶)成为拉动渗透率回升的主力。乳品创新需要回归核心品类,夯实基本盘。区域表现方面,一、二线城市中,低温鲜奶与酸奶品类增长强劲;三、四线城市多数品类复苏速度迟缓,市场潜力有待挖掘。

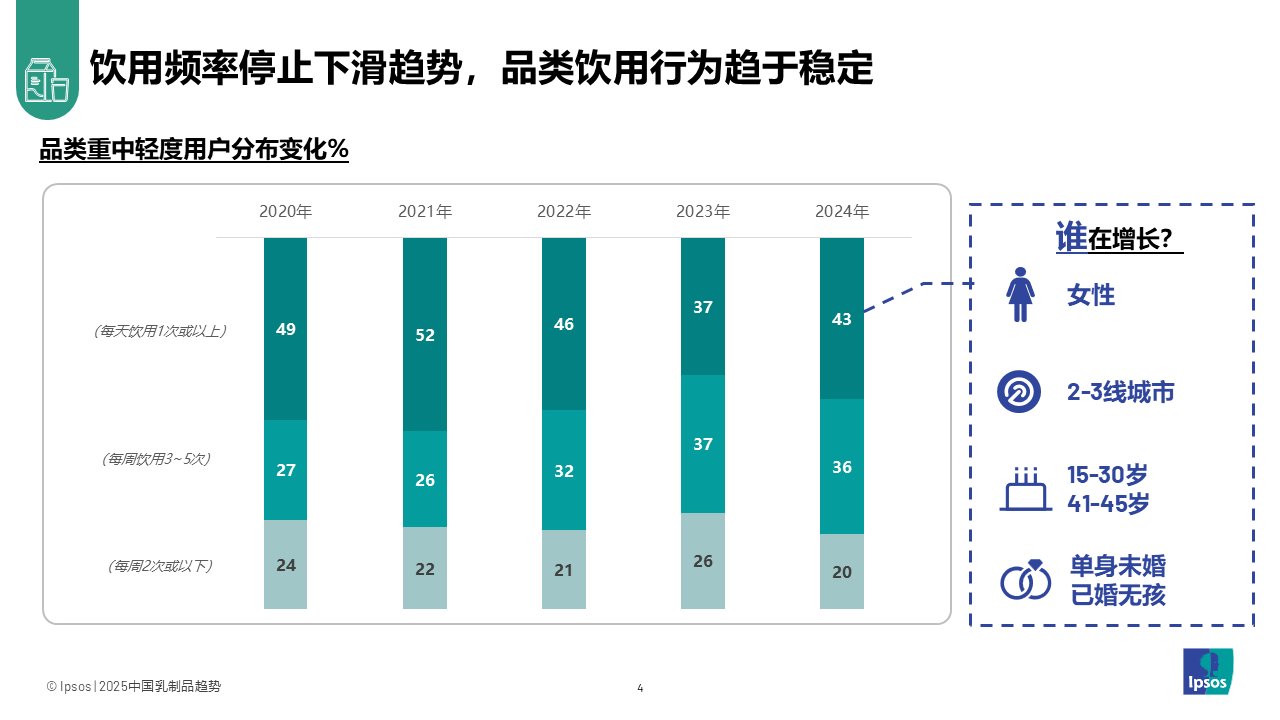

而消费行为上,乳制品品类饮⽤频率停⽌下滑趋势,饮⽤⾏为趋于稳定,其中二、三线城市的单身未婚/已婚无孩女性群体乳品消费频次较高,推动重度用户增长。

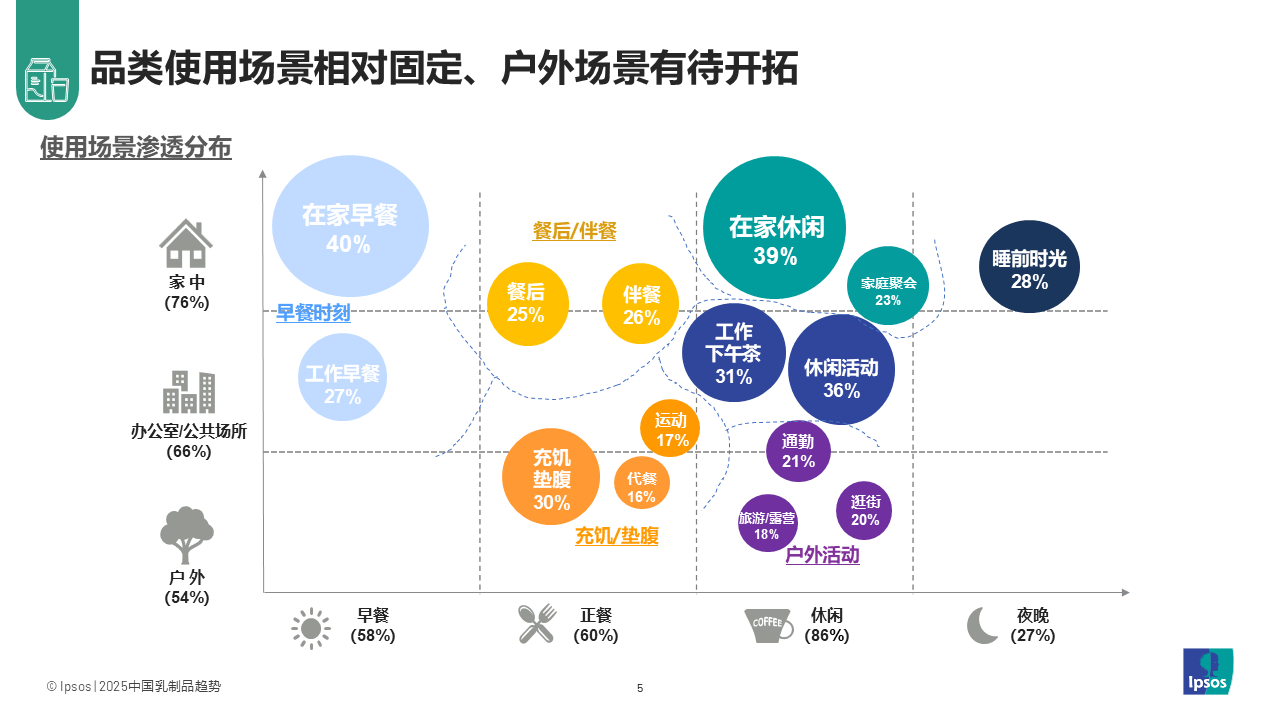

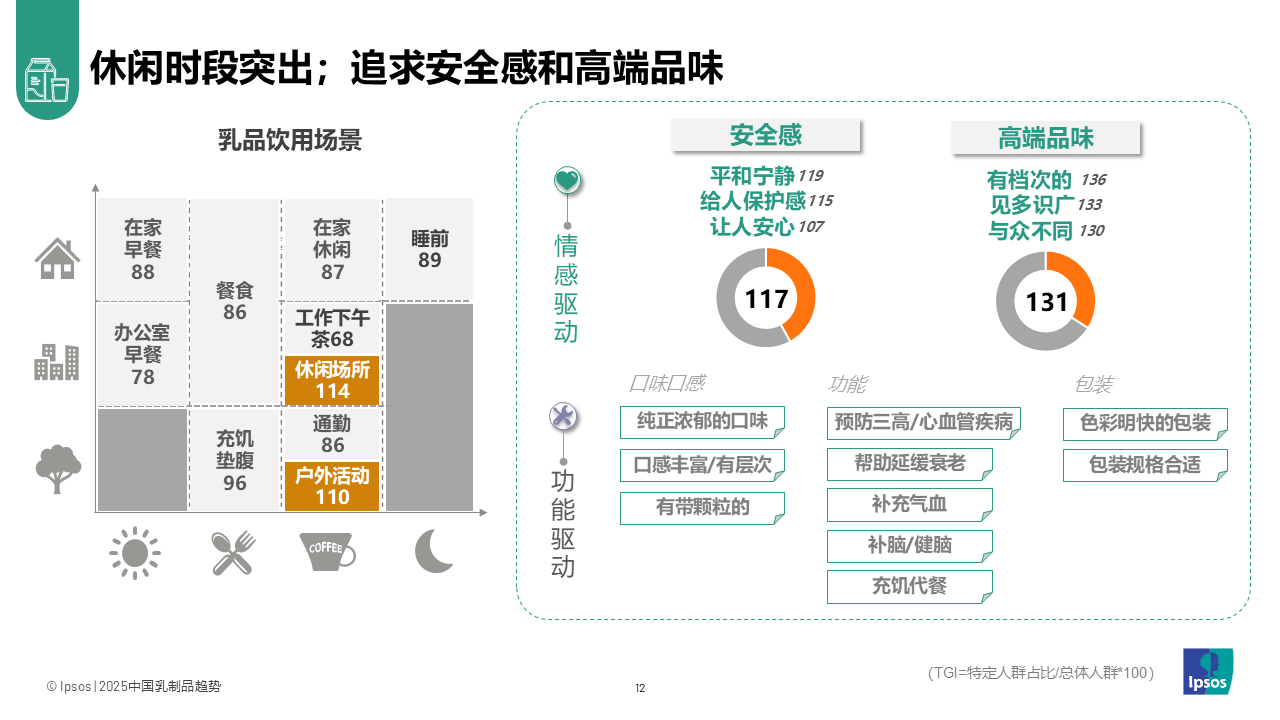

就饮用场景而言,目前仍以居家早餐和休闲为主,户外场景占比低,存在拓展空间。在行业整体步入存量竞争的背景下,如何精准捕捉结构性机会,成为乳企持续增长的关键。

新人群:

三大客群重塑消费格局,需求差异显著

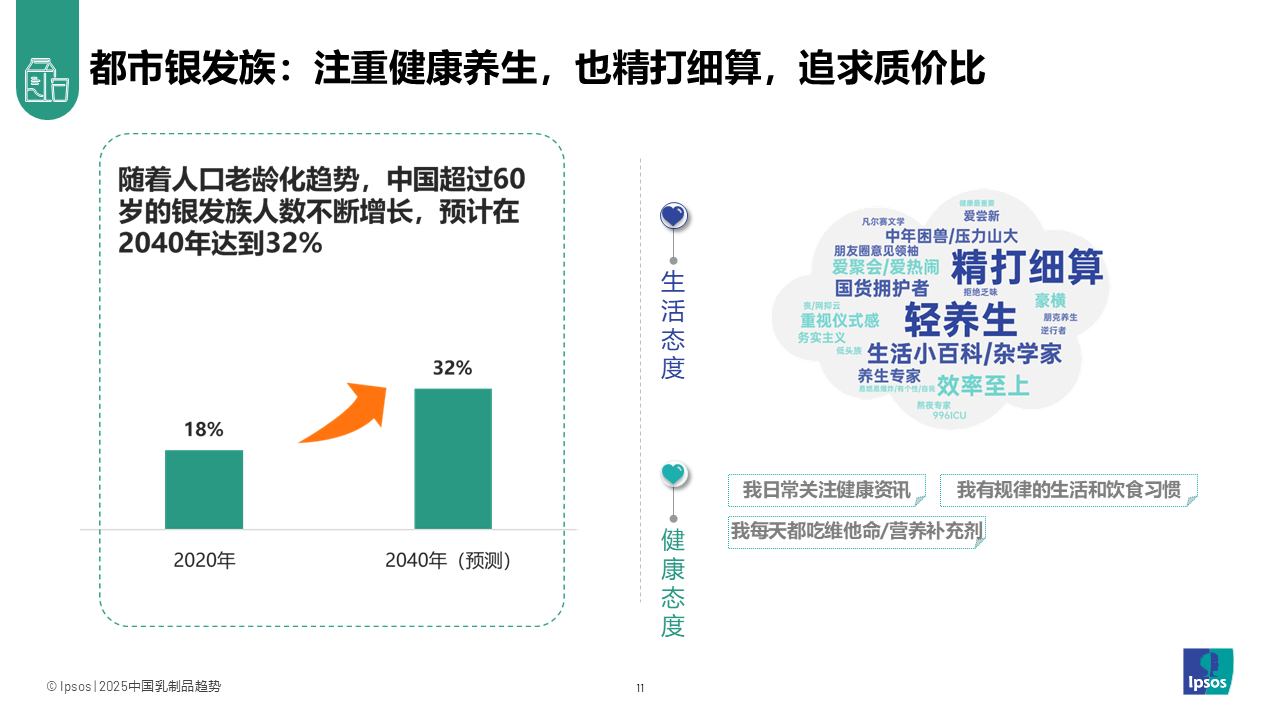

从消费人群结构来看,三类核心客群正深刻影响市场格局。上线城市家庭用户仍是品类的消费主力,贡献稳定;小镇青年群体规模持续扩大,潜力可观;而在老龄化趋势下,都市银发族也展现出不容忽视的增长势头。

其中,都市银发族群体兼具“健康追求”与“理性消费”双重特征,既将乳品视为日常养生的一部分,也格外看重产品的“质价比”,在选购时尤其关注安全感与高端品味。面对这一趋势,部分领先乳企已积极应对,推出中老年功能牛奶,并借助健康主题节目等内容渠道,深入银发群体的生活场景,建立更有温度的品牌联结。

新需求:

聚焦三大核心品类,精准匹配差异化需求

在结构化竞争背景下,品类创新需回归核心品类,基于需求痛点打造差异化产品。

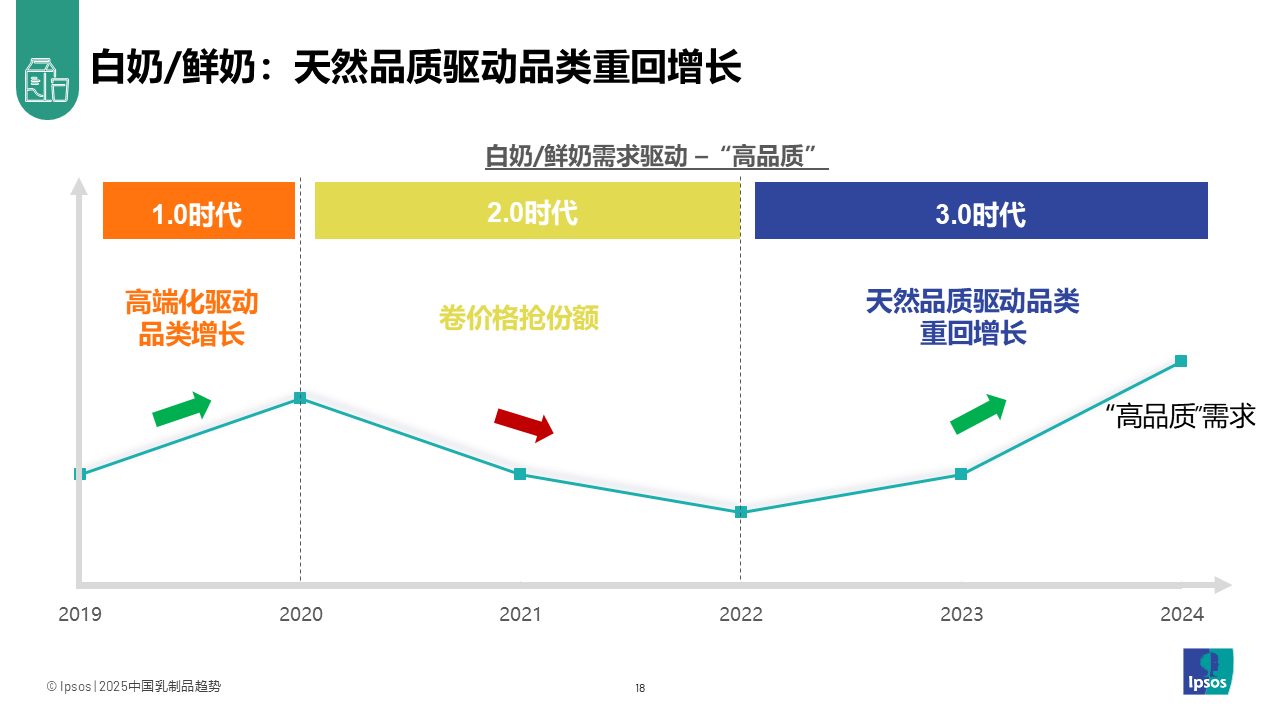

纯奶:该品类发展已先后经历 “高端化驱动——卷价格抢份额——天然品质驱动” 三个阶段。在当前 3.0 阶段,消费者对营养、新鲜、天然属性的重视正推动品类价值回归与持续增长。

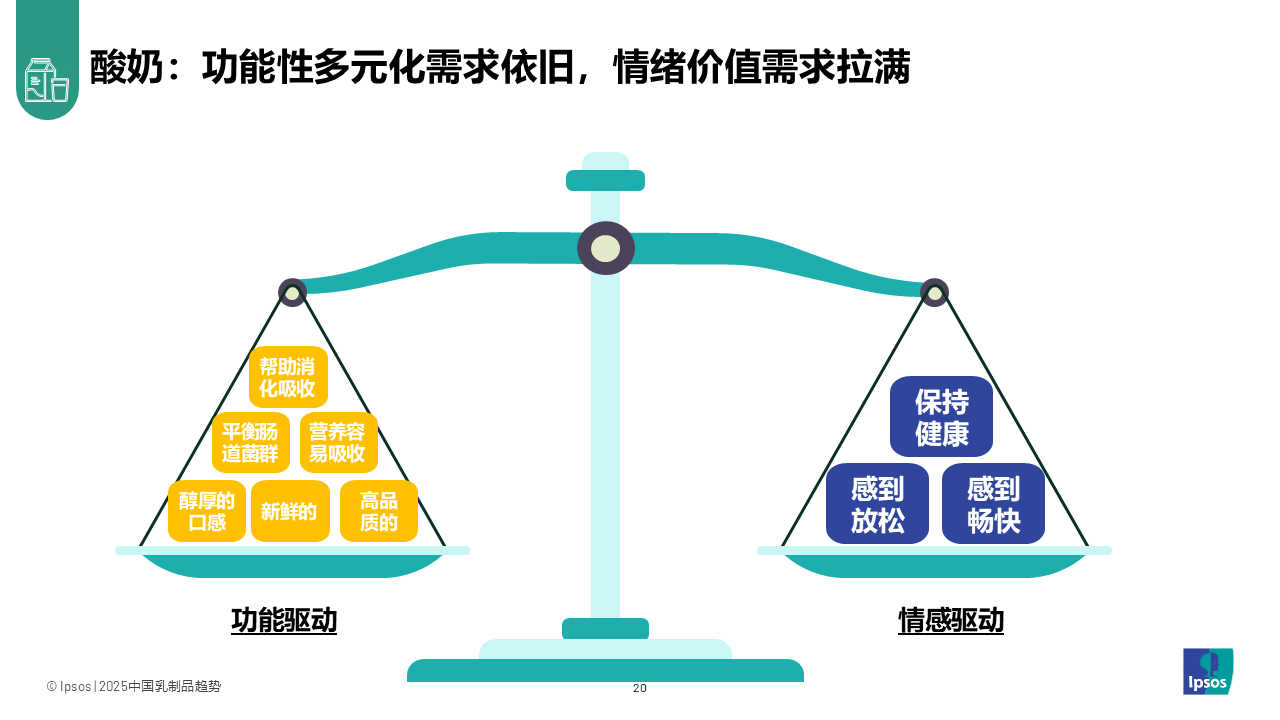

酸奶:功能性需求持续多元化,助消化、肠道菌群调节与醇厚口感等功能仍是重要诉求,同时产品也被赋予更多情绪价值,需兼顾健康属性与愉悦体验。

风味奶:风味奶则进入“口味+健康”双轮驱动阶段,低糖、低脂已成为品类新标配,而消费者对美颜、养生等进阶功能也抱有明确期待。

精准捕捉并响应这些差异化需求,是产品创新成功的前提。

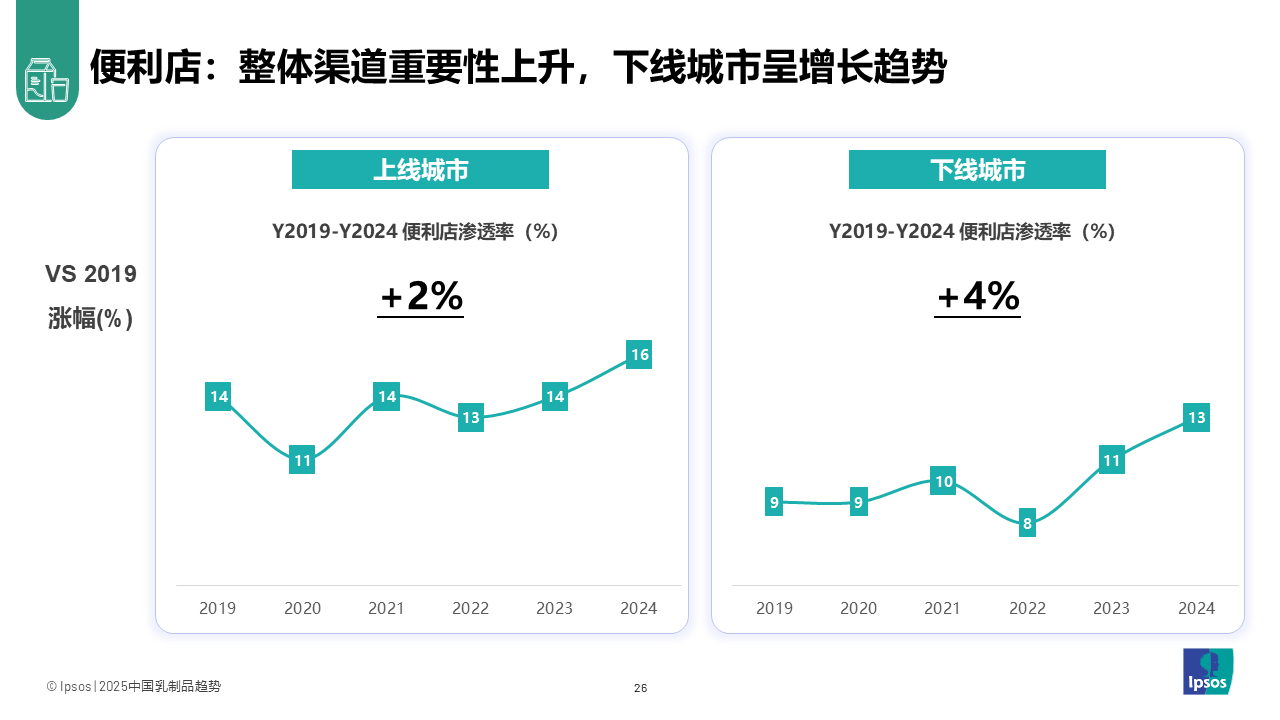

新渠道:

传统与新兴渠道协同发展

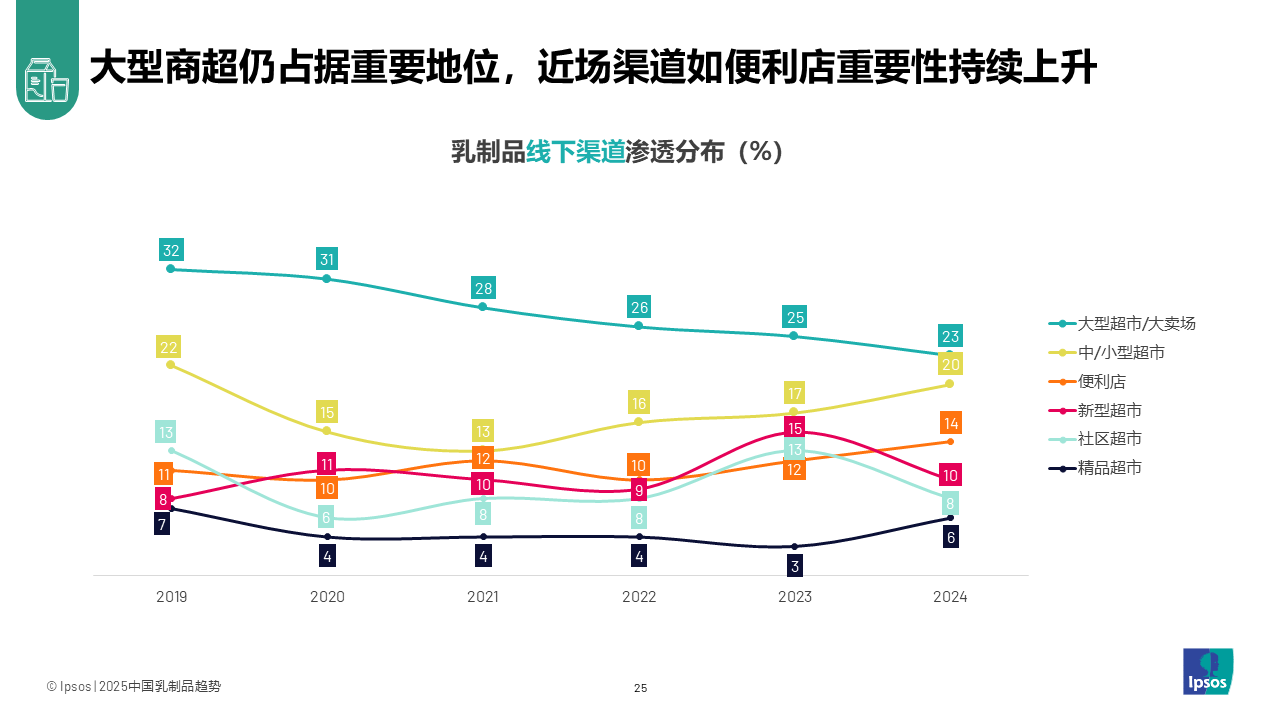

近几年,大型商超仍是乳企维持市场基本盘的重要渠道,渗透率均超20%。而随着 “即时消费” 需求不断增长,便利店等近场渠道重要性凸显,特别在下线城市渗透率增长明显。

值得关注的是,零食量贩渠道作为新兴力量快速崛起,凭借广泛的SKU覆盖、全天候消费场景与快速上新能力,不仅满足了消费者的多样化需求,也成为乳品创新的重要孵化场,为行业渠道转型提供了新思路。

未来破局:

把握三大方向,向新而行

健康意识与消费升级双轨并行,正推动中国乳制品行业走向更成熟、更细分的发展新阶段。展望未来,从 5700 亿市场规模到人均消费潜力释放,乳制品行业仍具备广阔的发展空间。乳企应通过精准把握人群、需求、渠道的变革趋势,持续优化产品与服务,从而在激烈的市场竞争中占据优势地位,脱颖而出。