UN ŒIL SUR LA SAT' #8 : l'assurance, secteur en croissance et en mutation

En France, le secteur progresse également fortement :

L’assurance représente en France 3% des dépenses des ménages, poids en croissance +10% entre 2004 et 2014 et équivalent aux dépenses de santé ou de chauffage/ électricité.

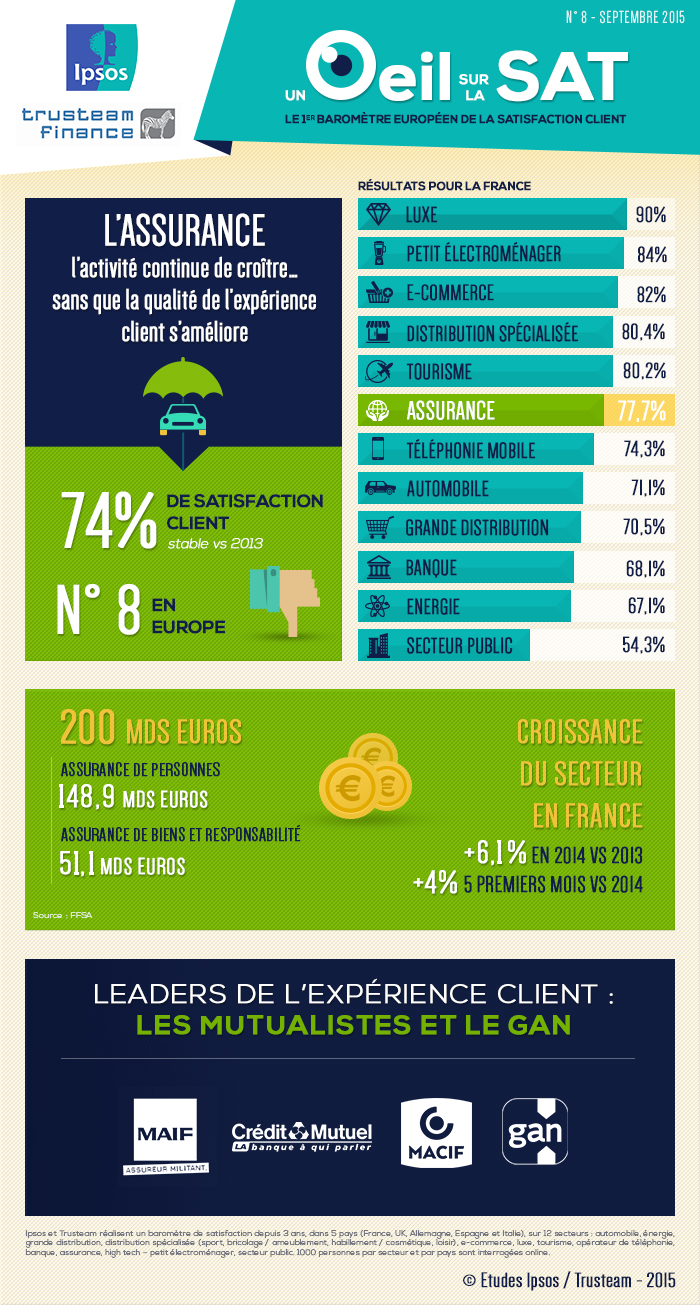

Avec une croissance de 6,1% en 2014 et de 4% sur les cinq premiers mois de l’année, le secteur est très au-delà de la croissance du PIB français (+0,4% en 2014) et a toujours progressé plus vite que les dépenses des ménages au cours des 3 dernières années (+1.6% en 2014 pour l’assurance contre +0,9% pour le total des dépenses).

Verre à moitié vide, verre à moitié plein, il nous semble important de voir ce potentiel comme un élément devant aider à aborder la multitude de challenges à résoudre dans cette industrie en pleine mutation. Parmi ces challenges, notons :

- Le vieillissement des populations et son impact sur les régimes de retraite par répartition ;

- Les évolutions technologiques (smartphone, objets connectés, réseaux sociaux…) aux multiples impacts : nouveaux modes de distribution, nouveaux entrants, nouveaux produits et services, challenge du système de mutualisation… ;

- Les évolutions législatives (Solvabilité II…) ;

- La mondialisation des risques et la multiplication des risques industriels, juridiques, financiers…

Mais l’expérience client est-elle satisfaisante ?

Avec sa 6ème position en termes de satisfaction client dans le baromètre Trusteam/Ipsos, le secteur de l’assurance reste stable par rapport à 2013. Elle est cependant insuffisante au regard des enjeux du secteur et de la dynamique du management de l’expérience client en général.

Seulement un tiers des clients est très satisfait de son assureur (*)

Le NPS est relativement bas : 7 vs 20 ou plus pour les secteurs les plus performants en termes d’expérience client (4). Pour autant, l’expérience client vécue n’est pas homogène en fonction des acteurs du secteur :

| Satisfaction globale* | Recommandation* | NPS | Adéquation des services aux besoins* | |

|---|---|---|---|---|

| MAIF | 44% | 43% | 28 | 41% |

| Crédit Mutuel | 40% | 43% | 23 | 43% |

| GAN | 39% | 43% | 19 | 48% |

| MACIF | 38% | 38% | 20 | 39% |

| Moyenne du secteur | 32% | 33% | 7 | 35% |

(*) : Pourcentage de personnes ayant donné une note de 9 ou 10

Qu’est ce qui différencie les best in class du secteur ?

En sus des tarifs et des offres, la réactivité, le professionnalisme, l’amabilité, la convivialité des conseillers sont plébiscités. Les mutuelles :

- proposent spontanément de revoir des tarifs de contrats suite à un changement dans la vie personnelle ou professionnelle de leurs adhérents, proposent d’assurer les enfants des adhérents sans sur-prime ;

- ont compris que des petits gestes attentionnés peuvent avoir des "effets waouh !!!" : déposer un panier garni à la nouvelle adresse d’un adhérent ayant déménagé, aider à un adhérent paniqué à remplir son constat d’accident au téléphone sur le lieu de l’accident, proposer un accompagnement à la fac pendant quelques jours à un étudiant ayant eu un accident…

Et demain ?

Les conditions pour nouer des relations différentes avec leurs clients sont là.

- Selon le géant américain du stockage de données EMC et le cabinet de recherche IDC, le volume des données numériques va doubler tous les 2 ans pour atteindre 44.000 milliards de gigaoctets en 2020 soit 10 fois plus qu’en 2013

- Dans son livre ‘l’innovation destructrice’, Luc Ferry met des mots sur le phénomène que nous vivons : ‘Nous sommes à la veille d’un cycle d’innovations comparable à la Renaissance. Les nanotechnologies, le big data, les imprimantes 3D, les nouvelles sources d’exploitation, de stockage et de partage de l’énergie, les biotechnologies, [les objets connectés], l’intelligence artificielle vont réveiller le développement économique et générer un cycle de croissance extraordinaire’.

Or, plus l'assureur possède de données, plus il a de chances de tarifer au mieux les risques, voire d'intervenir en amont sur les comportements pour les réduire. Le potentiel est donc important pour les secteurs de l’assurance et de la finance qui ne s’y trompent pas avec une multiplication des initiatives remarquables dans cet univers d’ordinaire plus conservateur :

- AXA a créé en 2013 son AXA Lab basé à San Francisco, initiative étendue cette année avec l’ouverture d’un second lab à Shanghai et proposera, à partir d’octobre 2015, des services de prévention et d’assistance reposant sur des objets connectés dans le cadre de ses contrats d’assurance habitation.

- Generali a pris le contrôle, cet été, de MyDrive Solutions, une start-up spécialisée dans l’analyse des profils et des comportements des automobilistes. Le groupe italien va s’appuyer sur l’expertise de cette société pour créer et développer, en interne, un centre d’innovation

- Après la création, en mars 2014, d’une chaire « stratégie digitale et big data » sur le campus d’HEC Paris, AXA, encore, créé une chaire au sein de l’Ecole polytechnique pour contribuer à affûter les connaissances du groupe en matière de big data, à travers les travaux de recherche et autres projets menés par les élèves ingénieurs.

- Allianz France a retenu cinq sociétés évoluant dans le domaine des objets connectés et du big data dans le cadre de son programme d’accompagnement de start-up annoncé en 2014

- Après Covéa Next (Maaf, MMA et GMF, en décembre 2014) , MAIF Avenir (Juin 2015), Macif et Matmut viennent de créer Sferen Innovation, une structure d’investissement dédiée au financement de start-up en lien avec la transformation numérique et l’innovation.

(1) source étude Sigma SwissRe

(2) Insurance Europe, source Statistics N°50, December 2014

(3) Source Insurance market Outlook, Munich Re Economic Research May 2015

(4) Cf. nos précédentes éditions de "Un oeil sur la Sat'"

Toutes les publications du baromètre depuis 2014 :

L' Œil sur la Sat’ est le fruit de la collaboration d’Ipsos avec Trusteam Finance, fond d’investissement dont la particularité est de lier satisfaction clients et performances financières. Cette publication propose un panorama de la satisfaction des clients sur 16 secteurs d’activité (aéroport, assurance, automobile, banque, centres automobiles, Distribution spécialisée (sport, bricolage / ameublement, habillement / cosmétique, loisir), E-commerce, fournisseurs d'énergie, grande distribution, luxe, opérateur de téléphonie, organisme de tourisme / hébergement, petit électroménager, restauration hors foyer, site de réservation (tourisme), transport) dans 5 pays (France, UK, Allemagne, Espagne et Italie) et une analyse tant du point de vue Études que Finance. 1000 personnes par secteur et par pays sont interrogées online.

À propos de Trusteam Finance

Créée en 2000, Trusteam Finance est une société de gestion indépendante française spécialisée dans la gestion d’actifs et la gestion de portefeuilles. Elle gère aujourd’hui près de 1 milliard d’euros d’actifs pour une clientèle de particuliers et d’institutionnels. Trusteam Finance développe depuis plus de 5 ans un process d’investissement unique et robuste destiné à identifier les leaders de la Satisfaction Client. Ce process ROC (Return on Customer) est né du constat que seuls, les éléments financiers ne valorisaient pas l’actif le plus important de l’entreprise, son actif client.

Auteur(s)

-

Olivier LagrandService Lines Group Leader, Market Strategy & Understanding/Innovation

Olivier LagrandService Lines Group Leader, Market Strategy & Understanding/Innovation -

-