UN ŒIL SUR LA SAT' #15 : le secteur des télécoms doit trouver son équilibre entre Industrialisation et Individualisation de la relation client

Le marché des Télécommunications se caractérise par deux éléments clés : un marché hautement concurrentiel mais également très concentré en nombre d’acteurs. Nous l’avons tous observé depuis plusieurs années, la guerre des prix fait rage sur le sol français. Sur le mobile, les prix des forfaits ont dégringolé à des niveaux inédits : quelques euros (voir zéro…) pour un forfait entrée de gamme ; sur l’accès à Internet, certains opérateurs proposent des prix d’accès à leurs services en dessous des 10€ par mois. On observe même des promotions ponctuelles à moins de 5 euros.

Pourquoi cette guerre des prix ?

Simplement car l’arrivée d’un nouvel entrant sur le marché met immédiatement en péril l'équilibre économique et implique un réflexe « pavlovien » des opérateurs de vouloir conserver leur base clients par tous les moyens possibles, afin d’avoir la taille critique pour assurer les investissements techniques, réglementaires et d’innovations nécessaires.

En effet, dans tous les pays européens, les investissements en infrastructures sont tellement gigantesques que seuls 3 ou 4 opérateurs peuvent cohabiter sur un marché géographique. En France, le seuil du nombre d’abonnés pour un opérateur se situe vers les 10 millions. En dessous de ce seuil, l’équilibre économique est menacé.

La guerre des prix a atteint, en France, depuis un an ses limites. Les opérateurs ont besoin de retrouver des marges de manœuvre pour investir dans leur réseau et l’innovation.

En quoi cela concerne la satisfaction client ?

Les 4 opérateurs Français ont d’une part des bases client supérieurs à 10 millions et d’autre part des profils de valeur client très différents (« l’ARPU ») : de quelques euros par mois à plus de 100 euros. Ces clients, quel que soit leur valeur pour l’opérateur, ont tous la même revendication légitime : une qualité de service sans faille lors de Moments de Vie critiques.

Pour faire face aux millions d’interactions par mois, les opérateurs ont fait de gros efforts pour industrialiser leur relation client : des milliers d’agents au service client et une digitalisation de la relation client conduite à marche forcée (formulaire web, chat, click to call, espace clients web…). L’enjeu majeur des opérateurs est d’être capable de sortir de cette logique d’industrialisation de leur relation client, en temps réel, lorsqu’un moment de vie critique pour un client est identifié (intention de résiliation, problème technique...).

L’effort du client et de l’opérateur doivent s'adapter aux Moments de Vie

Lorsqu’un client connaît une perte de son accès Internet par exemple, une relation unique et individuelle doit immédiatement être déclenchée. L’opérateur doit engager un « effort » à la mesure de l’enjeu et être capable de sortir de ses processus clients pensés pour des millions. À l’opposé, lorsqu’un client émet une demande administrative classique, les processus industriels digitaux doivent être mis en avant ; l’effort du client et de l’opérateur doivent être minimes.

Toute la question est de trouver le juste équilibre entre ses deux modes de relation clients. La satisfaction client, sur le marché des Télécommunications, doit être suivie de manière fine par moments de Vie Client. Et le défi, pour les opérateurs, compte tenu de leur forte volumétrie de client, est d’adapter leur réponse, en fonction de la valeur du client et de son moment de vie : capter et arbitrer entre relation digitale et relation individualisée en temps réel.

La plupart des opérateurs essayent de proposer des expériences plus personnalisées :

- Utiliser leur site web comme point d'accès au magasin physique, "web-to-store", en proposant plusieurs services : Click & collect, e-réservation…

- Organiser les centres d'appels en fonction des segments de clientèle et non plus en fonction des demandes

- Développer des communautés d'abonnés passionnés : des utilisateurs particulièrement actifs ont l'occasion d'échanger avec les équipes de l'opérateur, voir le fondateur.

- Développer le concept de Face to l'opérateur (les collaborateurs de la marque répondent à leurs clients via une Webcam, c'est donc une vraie assistance visuelle).

- Mettre au-devant des clients dans les magasins, des vendeurs aux mêmes profils qu'eux : dans des zones où habitent plus particulièrement des personnes âgées, privilégier des vendeurs de plus de 50 ans ! Ils parlent le même langage ! et le niveau de satisfaction augmente.

Malgré l'apparition de ces initiatives, la satisfaction et le NPS ne suivent pas...

Satisfaction et NPS en baisse

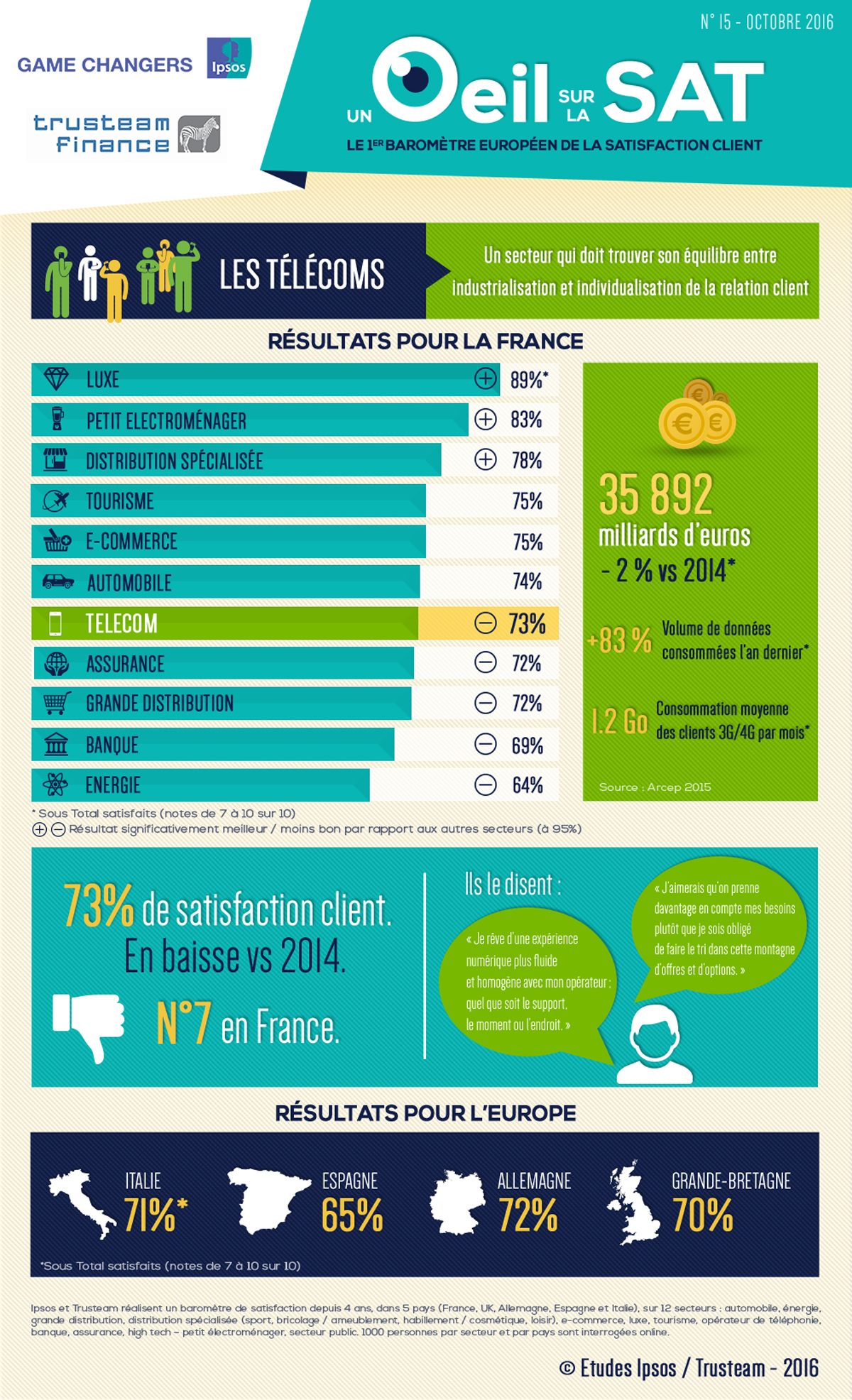

Le niveau de satisfaction (73%*) est à un niveau faible et traduit de l'exigence des clients face à un service, certes immatériel, mais qui doit tendre vers le zéro défaut. Le NPS moyen du marché (-1 et en baisse de 6pts par rapport à l'année dernière) reflète de très fortes disparités selon les opérateurs (plus de 40pts d'écart entre le premier et le dernier).

Pour que la qualité de service, le prix et l'image ne soient pas les seuls leviers du NPS, les tentatives d'individualisation, de personnalisation de la relation doivent être poursuivies et amplifiées.

*Sous total satisfaits (notes de 7 à 10 sur 10)

Toutes les publications du baromètre depuis 2014 :

L' Œil sur la Sat’ est le fruit de la collaboration d’Ipsos avec Trusteam Finance, fond d’investissement dont la particularité est de lier satisfaction clients et performances financières. Cette publication propose un panorama de la satisfaction des clients sur 16 secteurs d’activité (aéroport, assurance, automobile, banque, centres automobiles, Distribution spécialisée (sport, bricolage / ameublement, habillement / cosmétique, loisir), E-commerce, fournisseurs d'énergie, grande distribution, luxe, opérateur de téléphonie, organisme de tourisme / hébergement, petit électroménager, restauration hors foyer, site de réservation (tourisme), transport) dans 5 pays (France, UK, Allemagne, Espagne et Italie) et une analyse tant du point de vue Études que Finance. 1000 personnes par secteur et par pays sont interrogées online.

À propos de Trusteam Finance

Créée en 2000, Trusteam Finance est une société de gestion indépendante française spécialisée dans la gestion d’actifs et la gestion de portefeuilles. Elle gère aujourd’hui près de 1 milliard d’euros d’actifs pour une clientèle de particuliers et d’institutionnels. Trusteam Finance développe depuis plus de 5 ans un process d’investissement unique et robuste destiné à identifier les leaders de la Satisfaction Client. Ce process ROC (Return on Customer) est né du constat que seuls, les éléments financiers ne valorisaient pas l’actif le plus important de l’entreprise, son actif client.