Otwarta bankowość – czy jesteśmy na nią gotowi?

Wyniki międzynarodowego badania Ipsos pokazują, że czekająca na wprowadzenie w życie dyrektywa PSD2, jakkolwiek niesie ze sobą wyzwania dla banków, może być dla nich szansą na przywiązanie klientów do siebie. To bowiem przede wszystkim od banków Polacy oczekują wdrożenia nowych rozwiązań możliwych dzięki Open Banking

Nowe usługi związane z otwartą bankowością

Agencja badawcza Ipsos w badaniu przeprowadzonym w 15 krajach świata zapytała o postrzeganie kilku wybranych pomysłów na nowe usługi finansowe, których wprowadzenie staje się możliwe w krajach Unii Europejskiej dzięki dyrektywie PSD2. Przetestowano następujące usługi finansowe:

porównywarkę finansową - usługę porównującą ceny i koszty produktów finansowych, wykorzystującą dane transakcyjne i behawioralne klienta po to, aby zarekomendować produkty i usługi finansowe dopasowane do jego potrzeb;

aplikację finansową typu all-in-one, która dzięki zintegrowanemu w jednej aplikacji dostępowi do wszystkich posiadanych przez użytkownika rachunków bankowych pomaga mu w zarządzaniu finansami osobistymi;

przyspieszenie procedury wnioskowania o kredyt – usługę wykorzystującą dane transakcyjne i behawioralne klienta po to aby przyspieszyć i ułatwić wnioskowanie o przyznanie pożyczki, która zarazem będzie lepiej dopasowana do potrzeb i możliwości klienta.

płatności bezpośrednie - usługę pozwalająca klientom na dokonywanie płatności za zakupy online lub w sklepie stacjonarnym za pomocą środków z konta bankowego bez konieczności użycia karty kredytowej lub debetowej.

Wyniki badania

Ogólnie rzecz biorąc, testowane usługi są przez ponad połowę polskich konsumentów oceniane jako unikalne. 30% respondentów miałoby motywację, aby z ich ewentualnie skorzystać.

Spośród przebadanych usług największy potencjał w Polsce ma usługa przyspieszenia wnioskowania o kredyt, oparta na dostępie kredytodawcy do historii transakcji klienta. Dla ponad połowy respondentów usługa ta jest warta uwagi w stopniu co najmniej umiarkowanym. Na tle pozostałych badanych krajów europejskich, Polska zajmuje pierwsze miejsce pod względem postrzeganej atrakcyjności tej usługi.

„Bezpośrednia korzystać jaką klient dostaje w zamian za zgodę na użycie swoich danych osobowych wydaje się tutaj kluczowa. Dobra koniunktura gospodarcza sprzyja wydawaniu pieniędzy, a perspektywa wygodnego, szybkiego, łatwego przeanalizowania możliwości klienta i otrzymania pożyczki dopasowanej do indywidualnych możliwości, jest dla nas atrakcyjnym rozwiązaniem” – komentuje wynik badania Andrzej Anterszlak, Dyrektor Ipsos Loyalty.

Usługa płatności bezpośrednich nie spotkała się już z tak dużym entuzjazmem klientów w Polsce, prawdopodobnie dlatego, że w naszym kraju jest ona już od jakiegoś czasu dostępna na rynku, na pierwszy rzut oka nie widać tu istotnej nowości. Nowością zaś jest na tych rynkach, gdzie systemy pay-by-link nie są tak rozwinięte jak u nas.

Jeśli chodzi o aplikację finansową typu all –in-one, to w skali globalnej jest ona usługą o największym potencjale. Natomiast polscy konsumenci należą do najmniej przekonanych. Powód zdaje się być zrozumiały – niewielu Polaków korzysta z kilku banków, poza tym istnieje duża obawa o bezpieczeństwo danych dostępnych w jednym miejscu.

Obawy

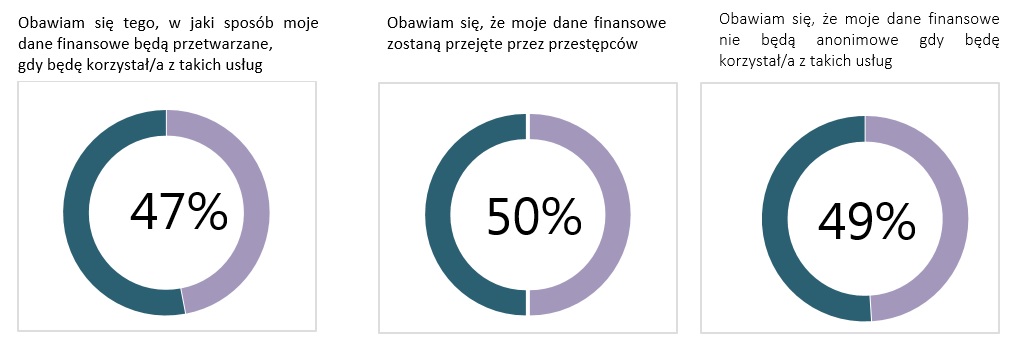

Obaw związanych z nowymi usługami jest bardzo wiele. Połowa badanych obawia się tego, że ich dane finansowe zostaną przejęte przez przestępców, ponad 40 proc. jest niepewnych co do tego, kto będzie te dane przechowywał.

Polacy pytani o to, komu powierzyliby świadczenie nowych usług, najczęściej wskazują banki o uznanej pozycji na rynku (aż 64 proc. wskazań), dobrze znaną markę kart i płatności (30 proc.) i nowy bank (20 proc). Wszystko wskazuje zatem na to, że unijna dyrektywa wprowadzająca otwartą bankowość, to z jednej strony zagrożenie, a z drugiej szansa dla banków.

----------------

Badanie zostało przeprowadzone przez Ipsos w sierpniu 2017 roku metodą CAWI na łącznej próbie 14 852 osób w wieku 18 lat i więcej, posiadających konto bankowe. Badanie obejmowało 15 krajach świata: Norwegię, Francję, Wielką Brytanię, Polskę, Włochy, Kanadę, Szwajcarię, USA, Koreę Południową, Chile, Brazylię, Zjednoczone Emiraty Arabskie, Arabię Saudyjską i Chiny. W każdym z badanych krajów próba wynosiła ok. 1000 osób. W Szwajcarii, Arabii Saudyjskiej oraz Zjednoczonych Emiratach Arabskich próba została przeważona wg dostępnych danych na temat struktury populacji w tych krajach. W pozostałych krajach objętych badaniem badana próba była próba reprezentatywną.