Chief Value Creator?: Die sich wandelnde Rolle des Chief Sustainability Officer (CSO)

Der weltweit erste CSO wurde 2004 ernannt; Das war Linda Fisher bei DuPont und ihr voller Titel war VP Safety, Health and Environment und Chief Sustainability Officer. Es hat fast 20 Jahre gedauert, bis die Rolle an Popularität gewann und sie sich von anderen Funktionen abhob. Eine vielzitierte PwC-Studie zeigt, dass Unternehmen in den Jahren 2020–2021 so viele CSOs ernannt haben wie in den acht Jahren zuvor zusammen . Während die wachsende öffentliche Bekanntheit der Position möglicherweise durch die Einführung von CSO Barbie im Jahr 2022 belegt wird.

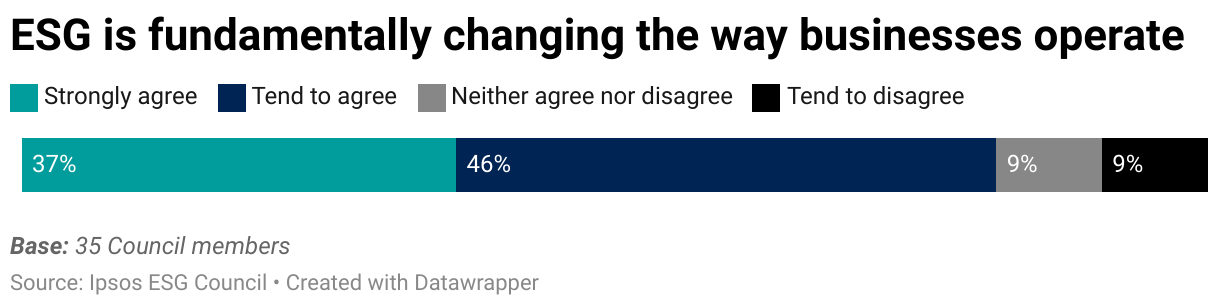

Die Schaffung einer dedizierten Nachhaltigkeitsposition auf Führungsebene in vielen großen Organisationen spiegelt die deutlich gestiegene Bedeutung von ESG wider. Unter den von uns befragten leitenden Nachhaltigkeitsmanagern besteht allgemeine Einigkeit darüber, dass ESG tatsächlich die Art und Weise, wie Unternehmen arbeiten, grundlegend verändert.

Ich denke, das ist der große Unterschied – ESG war eine Art nebensächliches Abhaken von Kästchen und ist jetzt von zentraler Bedeutung für die Arbeit aller.

Es gibt eine Konvergenz von Faktoren, die den raschen Aufstieg von ESG auf der Unternehmensagenda vorantreiben. Am wichtigsten sind die steigenden Erwartungen seitens der Stakeholder – Investoren, Regierungen, Verbraucher, Talente und in einigen Fällen auch die Unternehmensführer selbst. ( Wir untersuchen diese Treiber des Wandels hier weiter .) Die ESG-Leistung und der Ruf eines Unternehmens können sich nun auf seine Fähigkeit auswirken, Zugang zu Finanzmitteln und Versicherungen zu erhalten, Vorschriften einzuhalten, Kunden zu gewinnen und Talente anzuziehen – alles Faktoren, die tatsächlich über seinen längerfristigen Erfolg entscheiden Überleben. Darüber hinaus werfen ESG-Themen ethische Fragen für Unternehmensführer auf und stellen, insbesondere im Fall des Klimawandels, eine Bedrohung von weitaus größerer kollektiver Bedeutung dar als das Überleben einer einzelnen Organisation.

Wir haben einen Wandel und einen versteckten Wendepunkt durchgemacht, an dem einst einige leidenschaftliche Menschen an Türen klopften, um die Nachhaltigkeitsagenda ganz oben auf die Prioritätenliste zu setzen, und jetzt haben wir den Punkt erreicht, an dem sie tatsächlich ganz oben auf der Prioritätenliste steht .

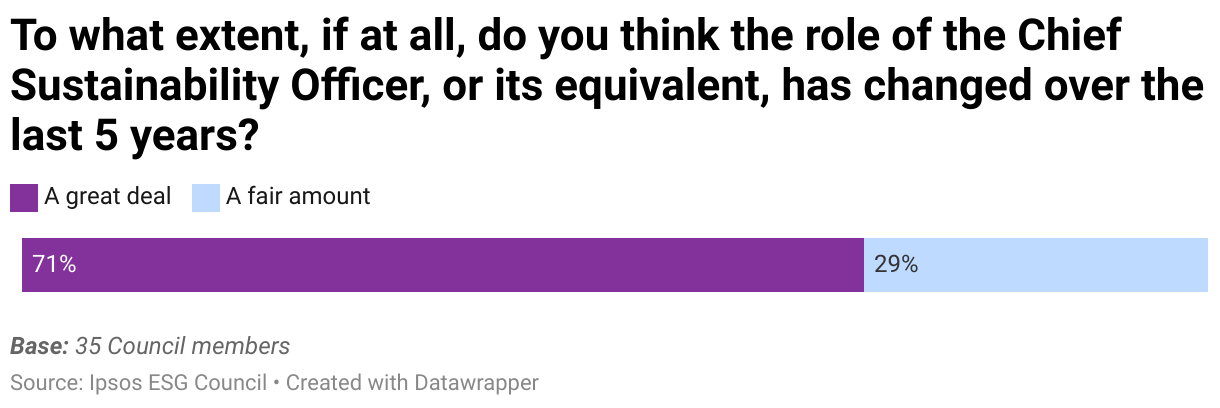

Daher sehen wir nicht nur, dass immer mehr CSOs ernannt werden, sondern auch, dass sich diese Rollen schnell weiterentwickeln. Alle von uns Befragten stimmen darin überein, dass sich die Rolle oder ihre Äquivalente (z. B. Leiter Nachhaltigkeit, Leiter ESG) in den letzten fünf Jahren verändert hat, wobei fast drei Viertel sagen, dass sie sich stark verändert hat.

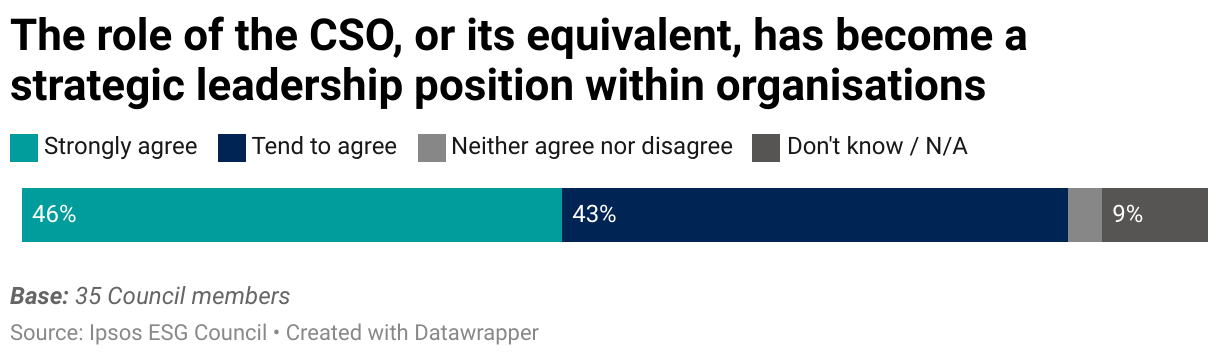

Der gemeinhin beschriebene breite Bogen ist einer, bei dem ESG oder Nachhaltigkeit aus einer marginalen Position in der Beschaffung, dem Risikomanagement, der Unternehmensreputation oder der Philanthropie hervorgegangen ist und zu einem zentralen Bestandteil des strategischen Managements von Organisationen wird.

Fast neun von zehn Befragten stimmen zu, dass der CSO oder sein Äquivalent zu einer strategischen Führungsposition innerhalb von Organisationen geworden ist. Dabei gibt es drei Schlüsseldimensionen.

- Langfristige ESG-Vision. In den letzten Jahren bestand ein wichtiger Teil der strategischen Rolle des CSO darin, Organisationen bei der Festlegung ihrer grundlegenden langfristigen ESG-Ziele oder -Verpflichtungen zu unterstützen. Diese Verpflichtungen basieren in der Regel auf Bewertungen der Themen, die für eine Organisation und ihre Stakeholder am wesentlichsten sind und auf die die Organisation den größten positiven Einfluss haben kann. ( Lesen Sie mehr über die Rahmenbedingungen und den Fahrplan der Organisationen im Hinblick auf diese Verpflichtungen .)

- Wertschöpfung. Mit der Ausweitung der ESG-Rollen auf die Geschäftsleitung geht ein weitaus stärkerer Fokus auf den Wert einher und auf die Suche nach Möglichkeiten, langfristige ESG-Ziele auf eine Weise zu erreichen, die den Geschäftswert steigert. Dazu gehört die Förderung des Stakeholder-Values und anderer Schlüsselformen wie Wachstum (z. B. Entwicklung neuer Produkte) und Effizienz (z. B. Reduzierung des Energieverbrauchs oder der Kosten).

- Verankerung der ESG-Strategie im gesamten Unternehmen. Von der Verpflichtung zu ESG-Zielen folgt die Erwartung, Fortschritte zu zeigen. Dies ist insbesondere dann der Fall, wenn die Verpflichtungen öffentlich, wissenschaftlich fundiert und ehrgeizig sind, was alles zu grundlegenden Erwartungen der Stakeholder geworden ist. Um Fortschritte zu erzielen, muss die Strategie durch Planung und Ressourcenbeschaffung in allen Geschäftsbereichen unterstützt werden.

Die Nachhaltigkeitsverpflichtungen, die wir als Unternehmen eingegangen sind, stehen im Mittelpunkt unserer Geschäftsstrategie. Wenn Sie sich beispielsweise dazu verpflichten, Netto-Null zu erreichen, muss dies mit Ihrer Geschäftsstrategie, Ihrer Preisstrategie, Ihrer Kundenstrategie usw. verknüpft werden.

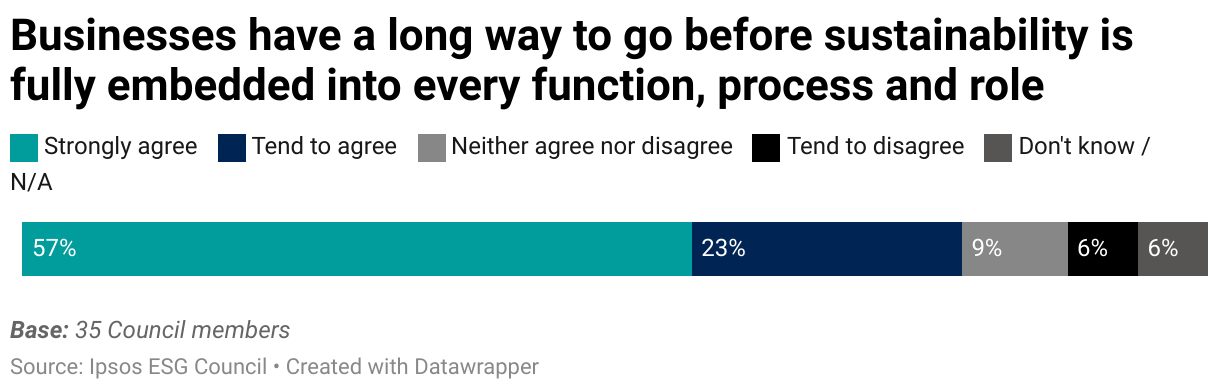

Die von uns befragten Personen sind sich weitgehend einig, dass die Unternehmen bei diesem Aspekt ihrer Rolle noch einen weiten Weg vor sich haben.

Herausforderungen für CSOs: Bewältigung der Komplexität

Die Herausforderungen, mit denen zivilgesellschaftliche Organisationen derzeit konfrontiert sind, beruhen oft auf dem Ausmaß und der Komplexität der ESG- oder Nachhaltigkeitsthemen selbst und ihrer Vernetzung. Dies erfordert, dass der CSO über ein deutlich höheres Maß an Fachwissen verfügt oder Zugriff darauf hat und gleichzeitig eine viel größere Gruppe von Interessengruppen sowohl intern als auch extern verwalten kann.

- Mehrere Dimensionen von ESG. Allein die UN-Ziele für nachhaltige Entwicklung decken 17 Bereiche der nachhaltigen Entwicklung ab, von sanitären Einrichtungen über die Gleichstellung der Geschlechter bis hin zur Bildung. MSCI deckt in seiner ESG-Wesentlichkeitskarte mindestens 33 Dimensionen ab. Jedes dieser Probleme birgt potenziell Reputations- oder Regulierungsrisiken für Unternehmen und die Probleme sind zunehmend miteinander verknüpft, was bedeutet, dass die Zuweisung angemessener Ressourcen auf mehrere Problembereiche weiterhin eine Herausforderung darstellt.

- Erwartungen der Stakeholder. Organisationen sehen sich einer zunehmenden Prüfung und Rückmeldung (plus Regulierung) durch ein breites Spektrum von Stakeholdern ausgesetzt, die oft einen engen Fokus auf ein bestimmtes Thema oder eine bestimmte Region haben. ( Wir besprechen das Stakeholder-Management und die Kommunikation rund um ESG an anderer Stelle in diesem Bericht ausführlicher .)

„Ich denke, wir schießen immer auf ein sich bewegendes Ziel – es gibt keine einheitliche Art der Berichterstattung. Sogar die ESG-Ratings und ihre Gewichtung verschiedener Elemente von E, S und G variieren erheblich und ändern sich von Jahr zu Jahr. Es ist sehr schwierig, auf ein sich bewegendes Ziel zu zielen, da ESG-Ratings grundsätzlich dazu dienen sollen, denjenigen, die sie betrachten, einen Vergleich der Leistung auf vergleichbarer Basis zu ermöglichen. Und wenn man das nicht kann, erfüllen sie ihren Zweck nicht wirklich.“ - Anforderungen melden. Die Anforderungen an die Berichterstattung sind in den letzten 5 Jahren erheblich gestiegen. Organisationen müssen jetzt detailliertere Berichte an ein breiteres Publikum richten: Regulierungsbehörden, Investoren, Ratingagenturen, die Öffentlichkeit und Kunden. Es mangelt an Standardisierung von Daten und Formaten und auch die Anforderungen ändern sich mit zunehmender Reife der Branche. Für Organisationen und CSOs führt dies dazu, dass die Berichtslast immer größer wird, oft „auf ein bewegliches Ziel geschossen wird“, was im Widerspruch zu den Geschäftsplanungszyklen steht, und dass es nicht möglich ist, die Leistung auf vergleichbarer Basis mit der vergleichbarer relevanter Mitbewerber zu vergleichen. Ebenso ist es schwierig, Daten von Gruppen zu beschaffen, die in der Vergangenheit keine solide ESG-Berichterstattung vorweisen können – z. B. Geschäftseinheiten innerhalb einer Organisation oder kleinere Lieferanten. Und bestimmte Themen, zum Beispiel Scope-3-Emissionen, erfordern nahezu flächendeckend eine Verbesserung der Reportingfähigkeiten.

- Eine zunehmend wissenschaftliche Disziplin. TFCD- und CDP-Berichterstattung, LCA- und Klimafolgenmodellierung, Scope-3-Messung – das sind nur einige Beispiele für die größere Genauigkeit und Spezialisierung, die bei der Nachhaltigkeitsmessung und -planung angewendet werden. Ebenso gewinnen Themen wie Biodiversität und Naturkapital zunehmend an Bedeutung. Derzeit verfügen zivilgesellschaftliche Organisationen häufig nicht über die nötigen Ressourcen, um diese Anforderungen zu erfüllen.

„Bei Dingen wie der TCFD im Zusammenhang mit dem Klimawandel wird es immer mehr zu einer wissenschaftlichen Disziplin. Als Disziplin im weitesten Sinne wird sie immer technischer, und ich denke, je technischer die Dinge werden, desto mehr Spezialisierungen müssen daraus hervorgehen.“ - Externe Faktoren. Die Vernetzung von ESG-Themen geht natürlich über die Grenzen einer einzelnen Organisation hinaus. Um bestimmte Ziele zu erreichen, sind Organisationen wahrscheinlich auf umfassendere Veränderungen angewiesen. Um ein einfaches Beispiel zu nennen: Das Engagement einer Organisation, eine Benzinflotte durch Elektrofahrzeuge (EVs) zu ersetzen, hängt von der externen Infrastruktur ab. Und dieses Thema wird noch viel komplexer, wenn über nationale Grenzen und Gerichtsbarkeiten hinweg gearbeitet wird.

„Ich denke, dass die meisten großen Unternehmen ihre Nachhaltigkeitsziele nicht alleine erreichen können. Und die meisten ihrer Nachhaltigkeitsherausforderungen liegen weit außerhalb ihrer eigenen vier Wände, die sie kontrollieren können. Wenn man sich soziale Themen ansieht, gibt es Dinge, über die man kaum Kontrolle hat. Kontrolliert beispielsweise eine Regierung ihre eigenen Regeln zur Kinderarbeit? Denn oft sind die Probleme, mit denen wir uns befassen, ein Marktversagen.“ - Ausmaß der Veränderung. Letztendlich bleibt das Ausmaß der Veränderungen, die erforderlich sind, um eingegangene Verpflichtungen und die Bedürfnisse der Interessengruppen und insbesondere des Planeten zu erfüllen, einschüchternd.

„Ich denke immer noch, dass die größte Herausforderung darin besteht, die Größe und das Ausmaß der Herausforderungen, denen wir gegenüberstehen, zu bewältigen. Wenn wir zum Beispiel unser Unternehmen dekarbonisieren wollen, wird das große Maßnahmen in unserem Namen und große Maßnahmen im Namen unserer Lieferanten erfordern, und es müssen viele Dinge in der externen Umgebung passieren, auf die wir angewiesen sind, und das ist es auch wird auch eine Menge Innovation und Forschung und Entwicklung erfordern.“

„Die Messlatte steigt immer höher und das Feld wird immer breiter. Die Themenvielfalt wird größer und die Zufriedenheit der Stakeholder sowie die Messlatte für eine vermeintliche Führungsposition in Sachen Leistung und Transparenz steigen.“

Die Zukunft des CSO

In den letzten fünf Jahren kam es zu erheblichen Veränderungen in der Rolle des CSO oder seines Äquivalents. Und diese spiegeln einen bahnbrechenden Wandel bei der Einbeziehung von ESG und Nachhaltigkeit in die Geschäftsstrategie wider. Doch die gemeldeten Herausforderungen, die alle bis zu einem gewissen Grad auf das schiere Ausmaß der Veränderungen hinweisen, die zur Erfüllung der ESG-Anforderungen erforderlich sind, werfen zwei interessante Fragen über die Zukunft der Rolle auf.

- Wie steigert der CSO weiterhin den Wert für Unternehmen? Das Streben nach Wert ist möglicherweise der wahre Härtetest für das ESG-Engagement von Unternehmen und den Aufstieg des CSO. Denn um Nachhaltigkeit vollständig zu verankern, muss sie letztlich untrennbar mit der grundlegenden Wertschöpfung einer Organisation verbunden sein. Entweder dadurch, dass es sich im Wesentlichen um das Wertversprechen einer Organisation handelt oder indem es vollständig damit übereinstimmt. Zunächst lässt sich durch Effizienzsteigerungen ein großer Mehrwert erzielen – beispielsweise eine bessere Berichterstattung über bestehende Praktiken oder die Umstellung auf erneuerbare Energiequellen, wenn diese die direkten Kosten einer Organisation senken. Die nächste Grenze ist jedoch eine tiefe Verankerung der Nachhaltigkeit in Governance, Portfoliomanagement, Forschung und Entwicklung und Personalbeschaffung. Und das ist natürlich mit höheren Investitionen und Risiken verbunden.

„Einige der einfacheren, niedrig hängenden Früchte, bei denen man einen finanziellen und ökologischen Nutzen erzielen kann, beginnen langsam zur Neige zu gehen, und wir fangen an, in einige der schwierigeren Bereiche vorzudringen. Es herrscht die Einstellung vor, dass man weiter wachsen, mehr Umsatz machen und mehr Produkte verkaufen muss, aber man muss einen Weg finden, dies mit weniger Ressourcen und weniger Auswirkungen auf den Planeten zu erreichen. Und niemand möchte etwas davon geben, also warten Sie darauf, dass die magischen Lösungen auftauchen. Irgendwann muss etwas nachgeben.“ - Wie passt ESG bzw. Nachhaltigkeit am besten in die Unternehmensstruktur? Bei der Erhöhung der Nachhaltigkeit auf oder in Richtung der C-Suite folgen Unternehmen dem Modell der C-Suite als Gruppe funktionaler Spezialisten, die den CEO beraten. Deloitte hat zuvor darauf hingewiesen , dass „dieses Modell schlecht für ein Geschäftsumfeld geeignet ist, in dem Unternehmen sich verändern und weiter verändern müssen, um wettbewerbsfähig zu bleiben“ . Es wird argumentiert, dass dieses Modell ein Hindernis für integriertes Handeln darstellen kann. Und das ist natürlich genau das, was ESG verlangt. Bei den von uns befragten Personen stellten wir fest, dass leitende Nachhaltigkeitsmanager in vielen Fällen mit kleinen Teams arbeiten (43 % mit einem Team von 0 bis 5 Personen). Auch hier muss die Unternehmensstruktur angesichts der gemeldeten Herausforderungen die Verankerung der ESG-Strategie erleichtern – sei es eine deutliche Ausweitung der Nachhaltigkeitsrollen oder die Verteilung der Verantwortung für die Umsetzung von ESG auf alle Rollen, einschließlich der Führungsebene. Aber es ist klar, dass der CSO die Last nicht alleine tragen kann.

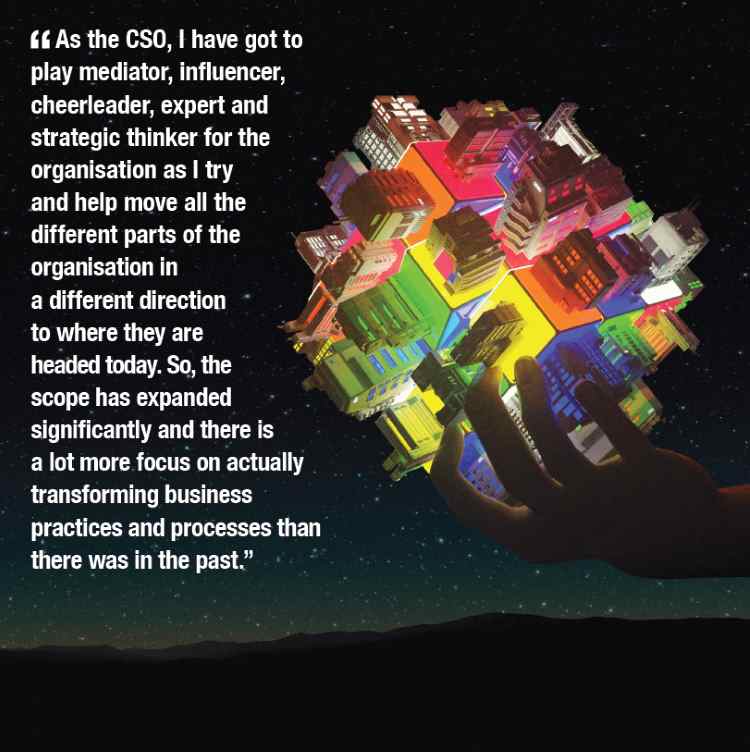

„Ich denke, die Rolle des CSO ist insofern wirklich interessant, als sie historisch gesehen nicht so klar definiert ist wie einige der anderen Bereiche, in denen das C vorkommt, der Chief Human Resources Officer, der in den meisten Fällen ziemlich genau definiert ist.“ oder der CFO und andere. Aber als CSO muss man im gesamten Unternehmen auf so viele verschiedene Arten agil sein und so viele verschiedene Akteure zusammenbringen. Ich halte Aktionärsversammlungen ab und muss über Datenschutz, verantwortungsvolle Daten, dann über Umwelt und ethische Geschäftspraktiken sprechen und Inklusion und Vielfalt und so weiter und so weiter.

Inhaltsverzeichnis

- Einleitung: ESG Council Report 2023

- Chief Value Creator?: Die sich wandelnde Rolle des Chief Sustainability Officer (CSO)

- Was den Wandel vorantreibt: Die Rolle des Stakeholder-Managements

- Aufbau einer integrierten ESG-Strategie

- Gutes tun, indem man Gutes tut: Belastbarkeit, Risiko und der Reputationswert von ESG

- Die Zukunft von ESG?

- ESG – eine Zeit der Führung, Konzentration und Kommunikation, aber vor allem des Handelns.

| Vorherige | Nächste |

This is an automatic translation, for the original version, please click here:https://www.ipsos.com/en-ch/chief-value-creator-changing-role-chief-sustainability-officer-cso