Banky se víc věnují loajalitním programům a hledají nové cesty

Michal Straka, Product & Business Development Director, Ipsos

Vyšlo v časopisu Strategie, květen 2011

Finanční a hospodářská krize velmi pozvolna odchází a různé sektory na trhu sčítají své ztráty. Mezi nejméně postižené oblasti se překvapivě v České republice řadí bankovnictví. Jedná se o paradoxní situaci, pokud si uvědomíme, že krizi v rozhodující míře rozpoutaly především subjekty v segmentu finančních služeb v USA.

České banky opravdu prošly krizí relativně bez problémů a v porovnání se zahraničím s minimálními ztrátami. Oproti pesimistickým prognózám se zásadně nezvyšoval podíl nesplácených úvěrů, hypoték a dalších úvěrových produktů, a jak ukázaly několikrát zátěžové testy ČNB, banky si dosud udržují vysokou likviditu. Banky tak většinou přispívaly svým centrálám a pomáhaly jim navyšovat kapitál. Stabilita bankovního sektoru byla jedním z hlavních důvodů, proč Mezinárodní měnový fond zařadil Českou republiku a její ekonomiku do kategorie „vyspělé státy“, což sekundárně zvyšuje kredibilitu státu a ve svém důsledku zjednodušuje a zlevňuje přístup k penězům.

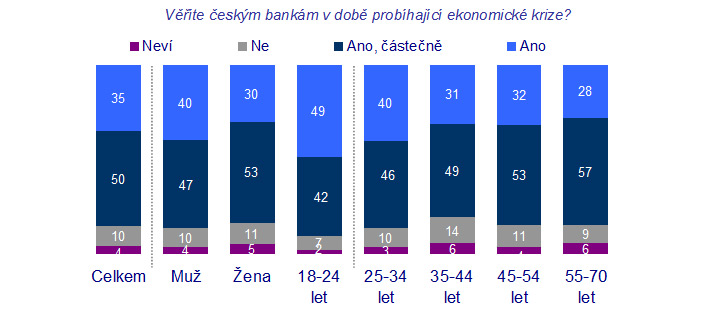

Ohrožují poplatky důvěru v banky?

Z velké části se na stabilitě bank projevila skutečnost, že finanční ústavy těžily ze servisních, transakčních a produktových poplatků ve větší míře než jejich protějšky v zahraničí. Nemusely tedy investovat tolik do nestabilních „toxických“ aktiv, které by zhoršovaly celkovou bilanci ústavů. Na jedné straně nepopulární bankovní poplatky zdražovaly klientům služby, na straně druhé přispěly ke stabilitě celého bankovního systému, jehož případná sanace by zatížila daňové poplatníky mnohem více. Pro rozvoj hospodářství v „pokrizovém“ období je velmi důležité, že se banky nadále těší důvěře obyvatel i firem v České republice. Celkem je mezi populací pouze 10% lidí, kteří bankám nedůvěřují, což představuje podíl nedůvěry, který byl na stejné hladině i v době před finanční krizí (viz graf v textu).

Pohyby na bankovním trhu

Zdravá situace v českých bankách se odráží i v relativním „klidu“ na trhu. Podíl bank v retailu se mezi jednotlivými značkami příliš nemění. Patrný je nárůst klientů značky Era (Poštovní spořitelna), dlouhodobě mírně navyšují počet zákazníků rovněž GE Money Bank, Raiffeisenbank a Komerční banka. Ve firemním bankovnictví zůstává nejsilnější Komerční banka, následovaná ČSOB a Českou spořitelnou.

Po vstupu mBank na český trh koncem roku 2007 s konceptem nízkonákladové online banky (na podobném principu internetové banky začala později fungovat i AXA Bank) a Fio banky v loňském roce, která se přeměnila z poskytovatele online investování na „full servisovou“ banku) se v letošním nebo příštím roce chystá na trh několik nových značek, především jde o Air Bank skupiny PPF a ZUNO Banku jako „subbrand“ Raiffeisenbanky.

Reakce bankovních klientů na krizi

Banky sice prošly krizí bez výraznějších ztrát, nicméně mezi klienty pochopitelně krize vnesla určitou nervozitu. Lidé se ve zvýšené míře začali bát případné ztráty zaměstnání nebo jiných negativních jevů krize, které by způsobily problémy v rozpočtu domácností. Na bankovním trhu se zvedla poptávka po připojištění proti neschopnosti splácet u úvěrových dlouhodobějších produktů. Většina bank na tuto skutečnost rychle zareagovala.

Finanční krize rovněž přiměla banky více se zabývat věrností vlastních klientů, klást větší důraz na odměňování zákazníků v podobě loajalitních programů, a spíše se tak koncentrovat na snižování počtu odchozích klientů než přetahovat zákazníky nové. Věrnostní programy zatím nejsou běžnou součástí vztahu se zákazníky, komplexně s tímto nástrojem pracuje jen několik bank. Logickým následkem je nižší spokojenost klientů českých bank s loajalitními programy (viz graf v textu) ve srovnání s bankami zahraničními.

Dlouhodobě se rozvíjení věrnostních programů věnuje GE Money Bank a Česká spořitelna, v loňském roce přišla s rozsáhlou, i když trochu odlišnou,aktivitou Komerční banka v podobě konceptu MojeOdměny. „Odměňujeme klienty za jejich aktivitu. Tu nevyhodnocujeme pouze v jednom produktu nebo izolované oblasti, ale koncept stále rozšiřujeme. Nově například když si ve skupině KB spoříte a posíláte si k nám svoji výplatu je vaši odměnou výrazná sleva na měsíčním poplatku za účet. Slevu klient nedostává formou bodů nebo předdefinovavých benefitů, ale je mu připsána na účet v penězích." říká Jozef Ryšavý, vedoucí Marketingového plánování a řízení cen Komerční banky.

Spotřebitelé se v období krize začali obecně více zajímat o účelnější a efektivnější vynakládání prostředků. Z výzkumů Ipsos Tambor vyplývá, že klienti po bankách začali požadovat ještě lepší servis, individuální přístup s produkty „šitými“ na míru, zjednodušení bankovních produktů a větší srozumitelnost podmínek a poskytování slev, pokud mají klienti v bance více produktů. „V bankovnictví je stále zřejmější potřeba poskytovat klientům srozumitelné, rychlé a dostupné služby. Stále více klientů je znechuceno složitými podmínkami a sazebníky a hledá kvalitní, jednoduché služby za odpovídající ceny,“ sdělila vedoucí marketingu Fio banky Vendula Žaloudíková. Zkrátka příklon k rychlejšímu a levnějšímu obhospodařování svých peněz v bance a silnější vnímání „Value for Money“, tedy kvality služeb a produktů, které dostane zákazník za své peníze.

Nové formy obsluhy klientů

Potřebu rychlé a pohodlné obsluhy svých peněz si banky velice dobře uvědomují a pracují na posílení a zlepšení distribuční sítě. Novinkou je zavádění franšízových sítí poboček (od loňského roku je implementuje UniCredit Bank, v současné době má 11 fungujících poboček založených na principu franšízy a další se chystají), popřípadě společné distribuce finančního ústavu se společností z jiného sektoru trhu, jako je například iniciativa Raiffeisenbank ve spolupráci s mobilním operátorem Vodafone (tzv. co-brandovaná franšíza). Vedle rozšiřování počtu poboček, má za úkol franšíza optimalizovat náklady na distribuční síť, zjednodušeně řečeno snížit náklady na pobočky.

Nové možnosti obsluhy klientů může přinést i plánovaná přeměna stavebních spořitelen, které po snížení státního příspěvku pro stavební spoření hledají nové podoby uplatnění. Jednou z nich je jejich transformace na distributora širšího okruhu finančních služeb, nevyjímaje klasické bankovní produkty. Některé finanční skupiny na propojení obou sítí pracují již delší dobu, většina se k podobnému kroku teprve chystá: „Některé stavební spořitelny poslední dobou deklarovaly, že se zaměří na poskytování komplexního finančního poradenství… Ve Finanční skupině České spořitelny funguje již od roku 2005 odlišný model spolupráce. Na konci roku 2004 došlo k fúzi prodejní sítě Stavební spořitelny České spořitelny a externí prodejní sítě České spořitelny. Ve skupině tak vznikla externí prodejní síť, která již od začátku roku 2005 zajišťuje prodej bankovních a jiných finančních produktů svých členů včetně finančního poradenství,“ komentuje Helena Matuszná z tiskového centra České spořitelny.

Moderní technologie v bankovnictví

Nástup moderních informačních technologií se pochopitelně nevyhnul ani bankovnímu trhu. Budoucnost zřejmě ovládne přímé bankovnictví založené na moderních technologiích, pro které se na bankovním trhu vžil název „Smart Banking“. Jak daleká je to budoucnost, ukáže další vývoj, prozatím se jedná o úzkou cílovou skupinu klientů, kteří využívají mobilní bankovnictví, limitem většího rozšíření je penetrace „chytrými telefony“ v populaci a zatím nižší ochota ovládat bankovní konto pomocí telefonu.

Banky zatím oblast mobilních technologií monitorují a testují nové možnosti. „Vzniká obrovská příležitost pro banky vytvářet mobilní aplikace, které umožní plnohodnotně ovládat běžné bankovní transakce prostřednictvím mobilních telefonů či smartphonů. Další příležitostí pro banky je využití sociálních sítí, a to jak pro nalezení vhodného formátu komunikace se svými klienty, tak i pro případné využití této platformy k distribuci vybraných produktů… GE Money Bank se například podařilo implementovat službu Money Manager ke správě rodinného rozpočtu,“ představil aktivity GE Money Bank Pavel Zúbek z tiskového oddělení.

Rozšiřování „Smart Bankingu“ by mohlo v delším časovém horizontu kopírovat rozvoj využívání internetového bankovnictví, které se poměrně dobře etablovalo a využívání má narůstající trend. Banky postupně pracují na zkvalitňování funkčnosti, designu i zabezpečení finančních transakcí. Klienti pomocí internetu nejen spravují své peníze, nýbrž i pořizují finanční produkty. Hlavním benefitem je úspora času a nákladů. Na této platformě funguje na trhu mBank, která vznikla jako koncept online banky a vsadila na rychlou a levnou obsluhu peněz: „Výrazným trendem současného bankovnictví je postupné zjednodušování produktů a zvyšování jejich dostupnosti skrze elektronické distribuční kanály, aby se tak maximálně omezila nutnost fyzické přítomnosti bankovních klientů na obchodních místech a pobočkách bank,“ poznamenala k moderním trendům Ivana Buriánková, tisková mluvčí mBank.

Budoucnost v online obsluze a mobilních telefonů vidí i Raiffeisenbank, která se chystá po loňském uvedení na Slovensku vstoupit letos i na český trh se svojí značkou ZUNO bank, založenou na online konceptu. „ Základní služby by si klienti měli zřizovat přes internet, role poboček je především ve finančním poradenství a vytváření individuálních finančních plánů… Co se týká nových produktů, tak hodně věříme na rozvoj chytrých mobilních telefonů, předpokládáme, že část bankovních služeb se přesune právě na chytré telefony,“ prozradil tiskový mluvčí Raiffeisenbanky Tomáš Kofroň. Nová značka bude konkurencí a zároveň výzvou pro podobně zaměřenou mBank, která od svého vstupu na trh před čtyřmi lety získala již více než 350 tisíc klientů a bude chtít tento stav minimálně udržet.

Utká se i s dalšími bankami s aktivitami v podobném segmentu, jako je AXA Bank, Fio banka a další, mezi které míří s podobnou vizí i Air Bank: „Věříme, že když přijdeme s bankou budoucnosti…která klientům nabídne internetové bankovnictví nové generace, kde půjde vyřídit opravdu vše z pohodlí obývacího pokoje…tak uspějeme i na jinak velmi konzervativním českém bankovním trhu.“, odkryl plány Rostislav Kocman, tiskový mluvčí společnosti Brusson, člena PPF, která po potvrzení licence vstoupí na trh pod názvem Air Bank.

Nové technologie se netýkají pouze obsluhy bankovního konta, zahrnují i nové možnosti v oblasti bezkontaktních plateb. Jednou z prvních bank, která se vydala tímto směrem, je Citibank s poskytováním služby platit pomocí mobilních telefonů. Inspirace přichází jako obvykle ze zahraničí, kde je tato služba mnohem běžnější.

Je zřejmé, že nositelem „Smart Bankingu“ bude mladá nastupující generace s pokročilým ovládáním komunikačních technologií, nezbytných pro nový způsob správy osobních financí. Ze strany bank bude velmi důležité, jak se novým potřebám dokáží přizpůsobit a nabídnout vhodné produkty a do jaké míry budou schopny přesvědčit uživatele o bezpečnosti nových podob přímého bankovnictví.

Klienti se mohou těšit na další zlepšování služeb

Mezi bankami panuje silné konkurenční prostředí, což je dobrá zpráva pro klienty. Tradiční banky se nových brandů zatím neobávají, nastupující banky si naopak věří, že dokáží zaujmout a přilákat klienta. Boj o zákazníka přináší zkvalitňování poskytovaných produktů a služeb, lepší individualizovanější obsluhu, různé slevy a akce ve formě balíčků služeb, které si volí sám zákazník a v neposlední řadě rozšiřování forem multikanálového bankovnictví. Na banky jsou tak kladeny stále vyšší nároky sledování trendů zákaznických potřeb, optimalizace produktů, nákladů na distribuce, rozvíjení nových technologií a stálé zkvalitňování péče o stávající klienty.

Příloha: Banky se víc věnují loajalitním programům a hledají nové cesty